Die EU hat sich auf den internationalen Anleihemärkten zu einem wichtigen Akteur entwickelt, der kontinuierlich sichere Anlagen emittiert – eine Entwicklung, die laut Goldman Sachs Global Investment Research als Wendepunkt für den Euroraum angesehen wird. Zwar ist die Union als Emittent erfolgreich aufgestiegen, die EU-Anleihen bleiben jedoch in mancher Hinsicht hinter denen Frankreichs und Deutschlands zurück, obwohl die EU über ein AAA-Rating verfügt.

Im Vergleich zu den USA ist der Markt für auf Euro lautende sichere Anlagen relativ klein und fragmentiert. Das begann sich zu ändern, als die Europäische Union Anleihen ausgab, um Programme zu finanzieren, die den Mitgliedsstaaten helfen sollten, sich von der Covidpandemie zu erholen. Das europäische Weiterbeschäftigungsprogramm (das SURE-Programm) der Europäischen Kommission lief 2020 an, und der EU-Aufbauplan „NextGeneration“ (NGEU) wurde im Jahr darauf eingeführt.

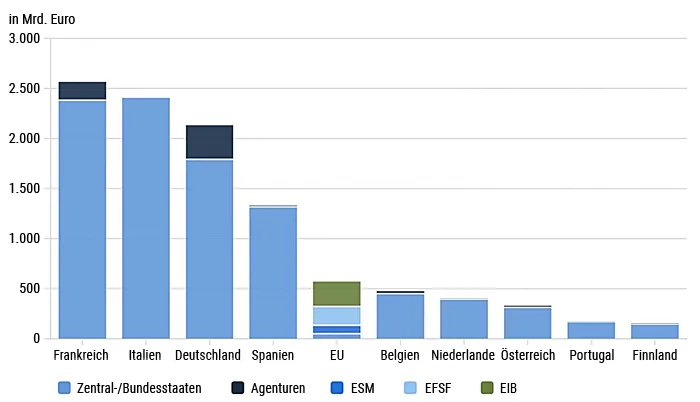

Die EU hat jetzt einen Schuldenstand von mehr als 400 Milliarden Euro (450 Milliarden Dollar), gegenüber rund 50 Milliarden Euro Ende 2019, schreibt Simon Freycenet, Analyst bei Goldman Sachs Global Investment Research (GIR), in dem Bericht des Teams „Can EU bonds rival the German bund?“. Die Verschuldung der EU ist die fünftgrößte im Euroraum.

Der NGEU-Sanierungsplan führte dazu, dass die EU Schulden über eine Reihe von Benchmark-Laufzeiten emittierte, was den Strategien anderer großer öffentlicher Einrichtungen ähnlicher ist und dem Markt transparentere Finanzierungspläne bietet. „Die Emission im Zusammenhang mit dem NGEU ab Juni 2021 war entscheidend für die Etablierung der regelmäßigen Präsenz der Europäischen Union auf den Schuldenmärkten“, schreibt Freycenet.

Abb. 1: Die supranationale Verschuldung ist auf fast 1 Billion Euro angestiegen

Quelle: Bloomberg, Europäische Kommission, Goldman Sachs Global Investment Research, Stand: Ende Juni 2023

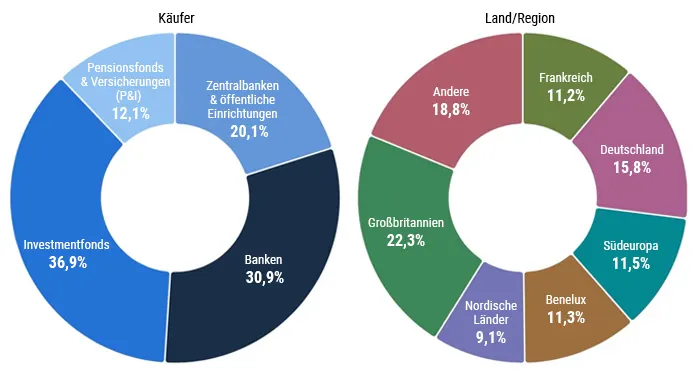

EU-Anleihen haben eine vielfältige Investorenbasis, sowohl in Bezug auf institutionelle Sektoren als auch auf geographische Regionen, schreibt Freycenet. Investmentfonds und Geschäftsbanken waren die wichtigsten Teilnehmer an Syndizierungen seit Oktober 2020. Die Inanspruchnahme durch Pensionsfonds und Versicherungsunternehmen scheint mit durchschnittlich 12 Prozent gering zu sein, da die hohe durchschnittliche Laufzeit der EU-Anleihen (etwa 14 Jahre) für diese Akteure attraktiv sein dürfte. Auf Zentralbanken und öffentliche Einrichtungen entfällt ein Fünftel der Anleihekäufe, und dieser Anteil ist seit dem Ende des Anleihekaufprogramms der Europäischen Zentralbank im Juni 2022 nur geringfügig zurückgegangen.

Geographisch scheint das Sponsoring breit gefächert zu sein, insbesondere in Europa. Der Anteil außereuropäischer Investoren lag regelmäßig unter 5 bis 10 Prozent, aber es ist möglich, dass amerikanische oder asiatische Institutionen EU-Anleihen über britische Unternehmen erworben haben, was die Analyse der geographischen Verteilung verzerrt.

Abb. 2: Die Syndizierungsergebnisse lassen auf eine breite Investorenbasis schließen

Quelle: Europäische Kommission, Goldman Sachs Global Investment Research, Stand: Ende Juni 2023

„Dies deutet darauf hin, dass es der EU gelungen ist, sich als Emittent zu vergrößern“, schreibt Freycenet. Die Anleiheemissionen wurden im Durchschnitt um das Achtfache überzeichnet, auch wenn Angebotsschocks den Emissionsbedarf in der gesamten Region in die Höhe trieben.

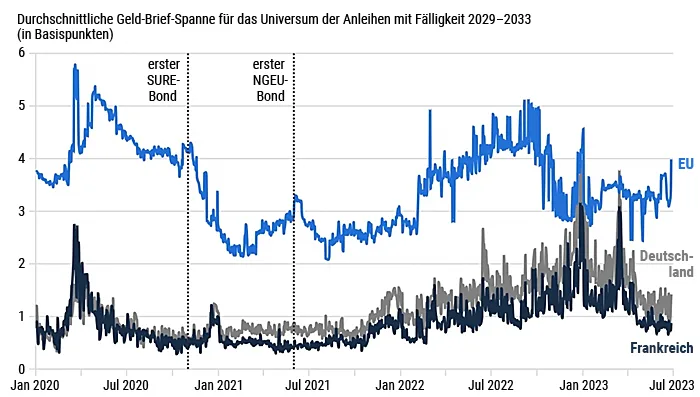

Dennoch haben EU-Anleihen im Allgemeinen schlechter abgeschnitten als andere hoch bewertete Staatspapiere. Doch während EU-Anleihen mit längeren Laufzeiten zu niedrigeren Renditen gehandelt wurden als französische Staatsanleihen mit ähnlicher Laufzeit, rentierten EU-Schuldtitel mit kürzeren Laufzeiten (z.B. 5- bis 10-jährige Schuldverschreibungen) durchweg höher als Schuldtitel aus Frankreich (und zeitweise auch aus Spanien), und das, obwohl EU-Anleihen laut Goldman Sachs Global Investment Research ein höheres Kreditrating aufweisen. Was Deutschland betrifft, so werden 10-jährige NGEU-Benchmark-Anleihen in Bezug auf die täglichen Veränderungen eher wie deutsche KfW-Schuldtitel gehandelt und weniger wie deutsche Bundesanleihen, der Referenzwert für den Euroraum.

Abb. 3: Die verbesserte Liquidität von EU-Schuldtiteln wurde durch einen Anstieg der Volatilität in Frage gestellt

Quelle: Bloomberg, Goldman Sachs Global Investment Research, Stand: Ende Juni 2023. Vergangene Entwicklung ist kein Indikator für zukünftige Entwicklung.

EU-Anleihen könnten sich in den kommenden Quartalen besser entwickeln als europäische Staatsanleihen mit höherem Rating, schreibt Freycenet. Es wird erwartet, dass die Volatilität der Zinssätze und die wirtschaftliche Unsicherheit abnehmen, da sich die EZB dem Ende ihres Zinserhöhungszyklus nähert, was die Renditedifferenz zwischen einzelnen Staatsanleihen und Schulden kleinerer Märkte verringern könnte. Da in den nächsten drei Jahren Auszahlungen anstehen, werden die NGEU-Schulden weiter ansteigen. Goldman Sachs Global Investment Research schätzt bis Ende 2026 einen Gesamtbetrag von 600 Milliarden Euro.

Ob sich der Markt noch weiter verbessert, hängt zum Teil von der Umsetzung der Investitionen aus den Konjunkturfonds ab (die in Italien langsamer als erwartet erfolgt sind). Freycenet weist auch darauf hin, dass das NGEU ein befristetes Programm ist. „Dies lässt uns vermuten, dass das Sponsoring von EU-Schulden zum Teil davon abhängen wird, ob das NGEU als eine einmalige Antwort auf eine spezifische Situation bewertet wird oder ob es sich als ein wichtiger Präzedenzfall erweisen wird (und es damit zu einer möglichen EU-Schuldenemission über 2026 hinaus führt)“, schreibt er. Während die Investorenbasis für EU-Schulden weiter wachse, zeige dies die Schwierigkeiten bei der Etablierung eines tiefgreifenden Sponsorings ohne die Abhängigkeit von einem nationalen Finanzsystem, insbesondere über einen kurzen Zeitraum hinweg.

Quelle: Dieser Text basiert auf dem Artikel „Can EU bonds rival the German bund?“, der am 24. Juli 2023 auf www.goldmansachs.com in der Kategorie „Intelligence“ veröffentlicht wurde. Bitte beachten Sie, dass die darin gemachten Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Fredex, Bild 2: nmann77