Das Folgende ist eine Zusammenfassung eines Interviews mit Kamakshya Trivedi, dem Leiter von Global Foreign Exchange, Interest Rates and Emerging Markets Strategy Research, das von Goldman Sachs Research durchgeführt wurde.

Der US-Dollar ist im Aufwind. Selbst wenn die amerikanische Wirtschaft Anzeichen einer Abkühlung zeigt, ist der Dollar gegenüber den wichtigsten Währungen – vom Euro (19 Mitgliedstaaten) bis hin zum chinesischen Renminbi – stark gestiegen.

Kamakshya Trivedi, Goldman Sachs Gobal Investment Research

Investitionen fließen tendenziell in Währungen mit höheren Erträgen, und der Dollar hat sich zum Teil deshalb erholt, weil die US-Notenbank die Zinssätze entschlossener anhebt als einige andere Zentralbanken, da sie versucht, die Inflation einzudämmen, so Kamakshya Trivedi, Leiter von Global Foreign Exchange, Interest Rates and Emerging Markets Strategy Research bei Goldman Sachs. Der Dollar, der als Zufluchtsort bei Turbulenzen gilt, ist außerdem gestiegen, weil die Sorge wächst, dass der Schock bei den Energiepreisen das Wirtschaftswachstum in vielen Teilen der Welt abwürgen wird.

Laut Trivedi gibt es jedoch Anzeichen dafür, dass der Anstieg des Dollars in seine „späte Phase“ geht, da er sich extremen Werten gegenüber Währungen wie dem japanischen Yen oder dem britischen Pfund nähert, das auf dem schwächsten Stand gegenüber dem Dollar seit Margaret Thatchers Amtszeit als britische Premierministerin in den achtziger Jahren gehandelt wird. Im Interview spricht Trivedi über die Unterschiede in der inflationären Entwicklung in den USA und in Europa und über die Risiken, die der Anstieg des Dollars für die Währungen der Schwellenländer mit sich bringt.

Was sind einige der ausschlaggebenden Faktoren, die die Stärke des US-Dollars gegenüber den wichtigsten Währungen untermauern?

Kamakshya Trivedi: Zunächst gibt es relative politische Unterschiede zwischen den USA und anderen wichtigen Regionen der Welt. Die US-Wirtschaft scheint auf einem solideren Fundament zu stehen, die Inflation scheint gleichmäßiger verteilt zu sein, und die Federal Reserve (Fed) scheint in Bezug auf die Anhebung der Leitzinsen und die Straffung der Politik weniger eingeschränkt zu sein, als es die Notenbanken in vielen anderen Teilen der Welt sind.

Die Europäische Zentralbank zum Beispiel hat ihre Politik ebenfalls ziemlich offensiv gestaltet, aber sie muss ein Auge darauf haben, ob die Verschärfung der Politik Bedenken hinsichtlich der Kreditwürdigkeit von Staaten hervorruft und ob sie zu finanziellen Verzerrungen führt. In ganz Europa stehen die Sorgen um den Energieschock im Vordergrund. Im Gegensatz dazu war die Fed in der Lage, eine aggressivere und proaktivere Straffungspolitik zu betreiben.

Der Dollar ist auch etwas Besonderes, und das ist der zweite Grund für die Aufwertung. Er neigt dazu, sich gut zu entwickeln, wenn eine weltweite Rezession befürchtet wird und an den Märkten eine risikoaverse Stimmung herrscht. Der Dollar ist ein „sicherer Hafen“, und es kommt zu Rückflüssen in den Dollar, die die Währung ebenfalls stützen.

Die meiste Zeit dieses Jahres war eine oder es waren beide dieser Kräfte am Werk. Ein Großteil der Dollarstärke im ersten Quartal war darauf zurückzuführen, dass die Fed einfach aggressiver agierte und der Markt dies im Vergleich zu anderen Währungen einpreist. Im zweiten Quartal schnitt der Dollar gegenüber einer Vielzahl von Währungen aus Industrie- und Schwellenländern gut ab, weil die Rezessionssorgen im Vordergrund standen. Im dritten Quartal hat er sich wieder ein wenig an die treibenden Faktoren des ersten Quartals angeglichen, in dem die konsequenten und umfangreichen Maßnahmen der Fed den Dollar gegenüber den wichtigsten Währungen wieder zu stützen scheinen.

Abb. 1: Der Dollar war in 2022 schwer zu schlagen

Der Chart zeigt die Wechselkurse von US-Dollar und Euro sowie chinesischem Yuan seit Jahresbeginn.

Stand: 15.09.2022; Quelle: Goldman Sachs Global Investment Research. Bitte beachten Sie bei sämtlichen Wertentwicklungsangaben und Charts, dass frühere Wertentwicklungen kein verlässlicher Indikator für künftige Wertentwicklungen sind.

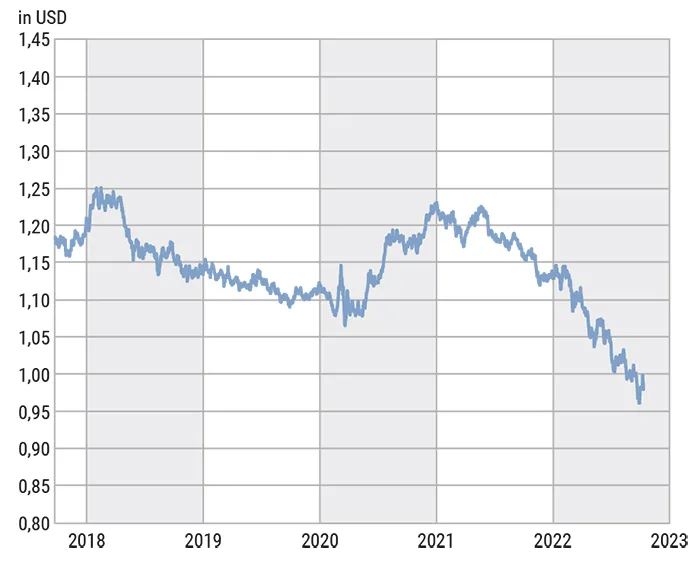

Abb. 2: Wechselkurs EUR/USD, fünf Jahre

Start: 25.09.2017; Stand: 07.10.2022; Quelle: Goldman Sachs Global Investment Research

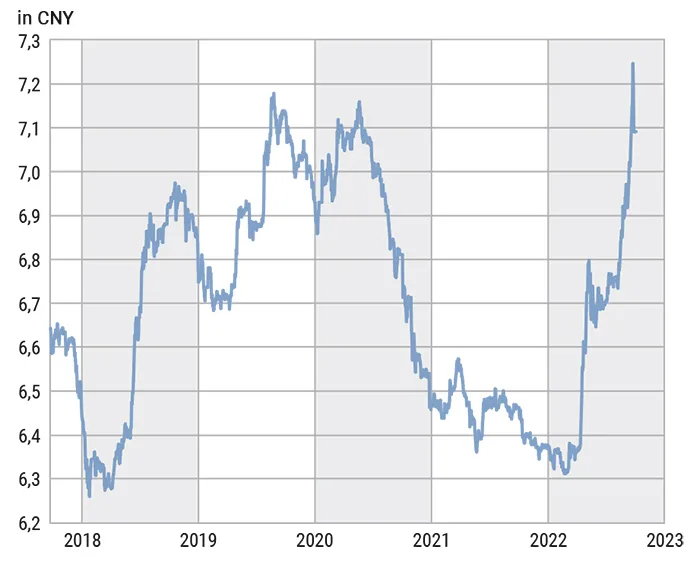

Abb. 3: Wechselkurs USD/CNY, fünf Jahre

Start: 06.10.2017; Stand: 07.10.2022; Quelle: Goldman Sachs Global Investment Research

Bereitet die Dollar-Rally den Währungen der Industrieländer irgendwelche Sorgen? In den Medien wurde zum Beispiel über eine Intervention beim japanischen Yen und eine Krise des britischen Pfunds im Stil der Schwellenländer spekuliert.

Kamakshya Trivedi: Über diese Themen ist viel diskutiert worden. Lassen Sie mich mit dem Vereinigten Königreich beginnen: Zunächst möchte ich feststellen, dass die Situation definitiv schwierig ist. Der Druck durch die Energiepreise hat einen erheblichen Schock ausgelöst, und keine Regierungspolitik kann dies vollständig ausgleichen. Ich denke aber, dass wir in Großbritannien von einer Zahlungsbilanzkrise wie in den Schwellenländern weit entfernt sind. So etwas passiert in der Regel, wenn man ein System fester Wechselkurse und eine hohe Auslandsverschuldung hat, die auf Dollar oder eine Fremdwährung lautet. Das sind keine Merkmale des Vereinigten Königreichs.

Mein Eindruck ist, dass wir gerade einen Sommer hinter uns haben, in dem eine gewisse Unsicherheit über die Regierungsbildung und die Regierungspolitik herrschte, was dazu geführt hat, dass die politischen Entscheidungsträger eine gewisse Zurückhaltung geübt haben.

Jetzt, da die fiskalische Antwort klarer ist, besteht die Aussicht, dass auch die Bank of England energischer vorgehen wird. Das sollte einige dieser krisenähnlichen Geschichten zur Ruhe bringen. Aber es steht außer Frage, dass der Energieschock die Außenbilanz des Vereinigten Königreichs belastet, und das schwächere Pfund ist selbst ein Anpassungsmechanismus an diesen externen Schock. Ein gewisses Maß an Schwäche, das wir gesehen haben, scheint also gerechtfertigt zu sein, aber ich würde mich davor hüten, dies zu weit zu extrapolieren und an eine Krise wie in den Schwellenländern zu denken.

Ist der Yen in gewisser Weise sogar noch interessanter?

Kamakshya Trivedi: Ja, der Yen hat sich gegenüber dem Dollar stark abgeschwächt und befindet sich auf einem Niveau, das nahe an dem historisch schwachen Niveau dieser Währung liegt. Aber auch hier ist es wichtig zu bedenken, dass ein schwächerer Yen ein direktes Ergebnis der von der Bank of Japan eingeführten Politik ist, die den Yen in Zeiten wie diesen schwächen soll. Die Steuerung der Renditekurve, bei der die Bank of Japan ihre Renditen fixiert, obwohl die Renditen und Zinssätze überall auf der Welt steigen, soll den Yen schwächen und damit den inländischen Inflationsprozess in Gang bringen.

Es ist nur natürlich, dass die Marktteilnehmer auf diese angespannten Niveaus blicken, egal ob es sich um das Pfund oder den Yen handelt, und sich Sorgen machen, ob sie darauf reagieren und ob diese Bewegungen gestoppt werden können. Aber es ist wichtig, einen Schritt zurückzutreten und darüber nachzudenken, was die Ursache dafür ist. Die Politik kann sich zwar ändern, aber wir glauben, dass der schwächere Yen und das schwächere Pfund ein direktes Ergebnis der Schocks und einer so angelegten Politik sind.

Und wie sieht es mit den Schwellenländern aus? Besteht die Gefahr, dass die Stärke des Dollars zu Spannungen in einer dieser Währungen führt?

Kamakshya Trivedi: Ich denke, dass die Sorgen hier eher begründet sind. Es gibt es eine Reihe von Schwellenländern, die einige dieser Merkmale aufweisen – feste Wechselkurse, Fremdwährungsschulden – und in denen es infolge der Dollarstärke und der höheren US-Zinsen in den letzten Monaten bereits zu erheblichen Problemen gekommen ist.

Einige Schwellenländer sehen sich gezwungen, Lösungen zu finden, die ich als Ecklösungen bezeichnen würde. Entweder waren sie gezwungen, ihren Schuldendienst auszusetzen – Sri Lanka ist ein Beispiel dafür –, oder sie mussten sich mit dem Internationalen Währungsfonds (IWF) auseinandersetzen, wie Pakistan und Ägypten. Auch in mehreren anderen Ländern sind die Kreditspreads in Fremdwährungen auf einem sehr bedenklichen Niveau.

Für diese Gruppe von Ländern, die ich als Frontier-Schwellenländer bezeichnen würde, sind diese Sorgen begründet, aber in vielen Fällen spiegeln sie sich entweder bereits in den Preisen oder in ihren Verhandlungen mit dem IWF wider.

Ein Großteil der Schwäche in den Schwellenländern im weiteren Sinne – zum Beispiel der südafrikanische Rand oder die indische Rupie gegenüber dem Dollar – spiegelt Herausforderungen wider, die sich qualitativ nicht von denen vieler Industrieländer unterscheiden: Leitzinserhöhungen, die sich schwer taten, schneller als die US-Notenbank zu sein, und Energiepreisschocks, die die Leistungsbilanzdefizite verschärft haben. Die Herausforderung für diese Schwellenländer besteht darin, dass schwächere Währungen die ohnehin schon schwierige Aufgabe erschweren, Inflation und Inflationserwartungen unter Kontrolle zu bringen.

Kamakshya Trivedi, Goldman Sachs Gobal Investment Research

Wie weit sind wir in diesem Zyklus in Bezug auf die Dollarstärke? Hat er seinen Höhepunkt bereits überschritten?

Kamakshya Trivedi: Der Dollar ist bereits seit einiger Zeit stärker geworden. Auf Bewertungsbasis scheint der Dollar überbewertet zu sein. Vielleicht nicht ganz so überbewertet wie bei früheren Höchstständen, aber auch nicht sehr weit davon entfernt. Und wenn man sich die einzelnen Währungspaare anschaut, wie ich sie beschrieben habe, gegenüber dem Yen oder dem Pfund, dann befinden wir uns auf Niveaus, die relativ extrem erscheinen.

Wenn man das alles zusammennimmt, kann man wohl mit Fug und Recht behaupten, dass wir uns in den letzten Zügen dieses Zyklus der Dollarstärke befinden. Wir sind immer noch der Meinung, dass der Dollar etwas mehr Spielraum für eine Aufwertung hat, zum Teil wegen der Faktoren, die ich eingangs erwähnt habe. Wir glauben, dass diese Unterschiede noch immer eine Rolle spielen.

Wir gehen davon aus, dass die US-Wirtschaft weiterhin etwas besser abschneiden wird als andere große Volkswirtschaften wie die Eurozone und China. Infolgedessen gehen wir auch davon aus, dass die US-Notenbank bei der Straffung ihrer Geldpolitik weiterhin die Nase vorn haben wird, was den Dollar auf diesem Niveau weiter stützen dürfte. Aber man kann wohl mit Fug und Recht behaupten, dass wir in diesem Zyklus der Dollarstärke spät dran sind.

Bedeutet die Dollarstärke Gegenwind oder bedeutet sie Rückenwind für die US-Wirtschaft?

Kamakshya Trivedi: Unterm Strich bedeutet der starke Dollar Gegenwind für die US-Wirtschaft insgesamt. Häufig ist ein stärkerer Dollar Teil einer Verschärfung der finanziellen Bedingungen in einem politischen Mix, auf den sich die politischen Entscheidungsträger konzentrieren, wenn sie versuchen, die Wirtschaft zu bremsen.

Aber er ist natürlich auch ein wichtiger Faktor für den Inflationsprozess. Ein stärkerer Dollar führt dazu, dass die Inlandspreise für importierte Waren niedriger sind, und ich würde sagen, dass die politischen Entscheidungsträger in den USA zum jetzigen Zeitpunkt, wo die Inflation viel zu hoch und im Vergleich zu den Zielvorgaben viel stärker aus dem Ruder gelaufen zu sein scheint, wahrscheinlich angesichts des stärkeren Dollars eher froh über die Hilfe sein dürften, die sie an der Inflationsfront erhalten, und dass sie sich weniger mit der Tatsache beschäftigen dürften, dass er unter dem Strich ein wenig Gegenwind für die Wirtschaftstätigkeit darstellt.

Die Inflation hat derzeit die größere Priorität, und daher ist jede Hilfe, die ein stärkerer Dollar für die inländischen Inflationskennzahlen leisten kann, meiner Meinung nach nicht unwillkommen, auch wenn sie nicht sehr groß sein mag.

Welche anderen Währungspaare sind im Moment besonders wichtig zu beobachten?

Kamakshya Trivedi: Euro und Dollar sind immer ein wichtiges Währungspaar, das man beobachten sollte. Der Wechselkurs befindet sich derzeit auf einem Schlüsselniveau und pendelt um die Parität des Euros zum Dollar. Die Entwicklung des Dollars hängt stark davon ab, was mit dem Euro und den Aussichten für die Eurozone geschieht. Die Wirtschaftsexperten von Goldman Sachs sind nach wie vor recht pessimistisch und rechnen mit einer Rezession im Euroraum, und dementsprechend erwarten wir, dass der Euro in den nächsten drei Monaten unter der Parität zum Dollar notieren wird.

Der chinesische Renminbi (auch Yuan) ist eine weitere Währung, bei der wir in den nächsten zwei bis drei Monaten eine Schwäche und einen im Vergleich dazu stärkeren Dollar erwarten. Auch hier spiegelt sich auf einer sehr einfachen Ebene die Tatsache wider, dass Chinas Wirtschaft ebenfalls etwas zu kämpfen hat, und zwar sowohl wegen der aufeinanderfolgenden lokalen Schließungen aufgrund der Null-Covid-Politik als auch wegen der anhaltenden Probleme im inländischen Immobiliensektor.

Der Unterschied in den entsprechenden politischen Weichenstellungen zeigt sich in China vielleicht deutlicher als anderswo: Die US-Notenbank hebt die Zinsen an, obwohl sich die US-Wirtschaft verlangsamt, und die People‘s Bank of China senkt die Zinsen angesichts der Schwierigkeiten, mit denen die Wirtschaft zu kämpfen hat. Im Ergebnis dieser beiden Ansätze erwarten wir, dass der Dollar-Renminbi-Kurs weiter steigen und der Renminbi weiter schwächer werden wird.

Herr Trivedi, vielen Dank für das Interview.

Quelle: Das Interview mit Kamakshya Trivedi, „Is the US Dollar Too Strong?“, erschien am 15. September in der Rubrik Insights/Articles auf www.goldmansachs.com.

Bitte beachten Sie, dass die darin getroffenen Aussagen keine Investmentempfehlungen sind und dass sämtliche Aussagen im Interview nicht notwendigerweise der Meinung von Goldman Sachs entsprechen.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: shutterstock – Bild 1: standret, Adobe Stock – Bild 2: Ninaveter