Die Kluft zwischen Mikro- und Makrodaten wächst. An den Rohstoffmärkten konzentrieren sich Anleger weiter auf breit angelegte Makrorisiken wie die Straffungspolitik der US-Notenbank bis hin zu Chinas Covid-Fällen. Dies könnte dazu geführt haben, dass der Metallmarkt „falsch bewertet“ ist. Die makroökonomischen Risiken sind zwar real, aber die Geschichte hat gezeigt, dass Rohstoffe – insbesondere Metalle – bei Zinserhöhungen der US-Notenbank besser abschneiden und dass sie relativ immun gegen Covid-Risiken bleiben. Auch verfügen sie über wachsende strukturelle Triebkräfte für den aktuellen Bullenmarkt.

Die Aussichten für Basismetalle haben sich in den letzten Monaten weiter verschlechtert. Die Bestandsbilanzen für Nickel und Zink bewegten sich in diesem Jahr ins Defizit und die Überschüsse für das nächste Jahr wurden abgebaut, während sich die Bestandsdefizite bei Aluminium und Kupfer sowohl in diesem als auch im nächsten Jahr vergrößern dürften. Da die Covid-19-Fälle in China weiter zurückgehen und die Ungewissheit über den Zeitplan für das sogenannte „Tapering“ der US-Notenbank beseitigt ist, werden sich die Anleger wohl bald wieder auf die eindeutigen Verknappungstendenzen bei den Basismetallen konzentrieren.

Verzerrte Daten

Die Pandemie hat die Datenverzerrungen verschärft und die Fehlbewertung des Marktes noch verstärkt. Neben dem übermäßigen Fokus auf die jüngsten makroökonomischen Schlagzeilen sind durch die Covid-bedingten Störungen die Mikrodaten für Basismetalle weiter verzerrt worden. Nachdem die Industrietätigkeit fortgesetzt wurde, verschob sich beispielsweise die übliche Auffüllungsphase der chinesischen Kupferkathodenvorräte in den April. Der Effekt dieser verzögerten Auffüllungsrunde auf die sichtbare Nachfrage wurde durch einen Rückgang der nachgelagerten Käufe von Lagermetallen noch verschärft. Denn die Preisrally bis zum Jahresende 2020 hielt die nachgelagerten Kupferverbraucher davon ab, mehr Metalle zu kaufen. Stattdessen bauten sie ihre eigenen Bestände ab, und die sichtbare Endverbrauchernachfrage verschob sich in das zweite Halbjahr 2021.

Bestände auf niedrigem Niveau

Da sich diese nachgelagerten Bestände nun jedoch auf einem übermäßig niedrigen Niveau befinden, beginnen die Datenverzerrungen zu schwinden. Die nachgelagerten Verbraucher stocken nun ihre Bestände wieder auf, was zu einer größeren Sichtbarkeit der tatsächlichen Nachfrage führt. Die Defizite werden sich nun schneller in nachvollziehbaren Trends bei den Bestandsdaten niederschlagen.

Die Fundamentaldaten festigen sich im zweiten Halbjahr zusehends. Ein anhaltend gesundes Wachstum hat in den letzten Monaten zu einer Verknappung der Metallbestände beigetragen, was deutliche Anzeichen für Defizittrends auf den Basismetallmärkten liefert. Bei Kupfer haben wir eine Rückkehr zur Backwardation, also zu einer fallenden Forwardkurve, beobachtet. Dabei sind die physischen Prämien gestiegen, und die Bestände liegen nun etwa 30 Prozent unter ihrem Höchststand von Mitte des zweiten Quartals.

Eine Kombination aus aufgeschobener Nachfrage von Anfang des Jahres, Einschränkungen der Metallproduktion aufgrund von Stromengpässen und extremen Witterungsbedingungen sowie Schrottknappheit im Zusammenhang mit der Schließung von Lagerstätten unterstützen diese Verknappung. Außerdem gibt es keine Anzeichen dafür, dass sich die jüngsten schwächeren Mikrotrends im chinesischen Eisensektor auf die Märkte für Basismetalle auswirken, während die Schwäche der Stahlnachfrage zu Beginn des dritten Quartals mit dem Abklingen des vorübergehenden Gegenwinds zu verschwinden scheint.

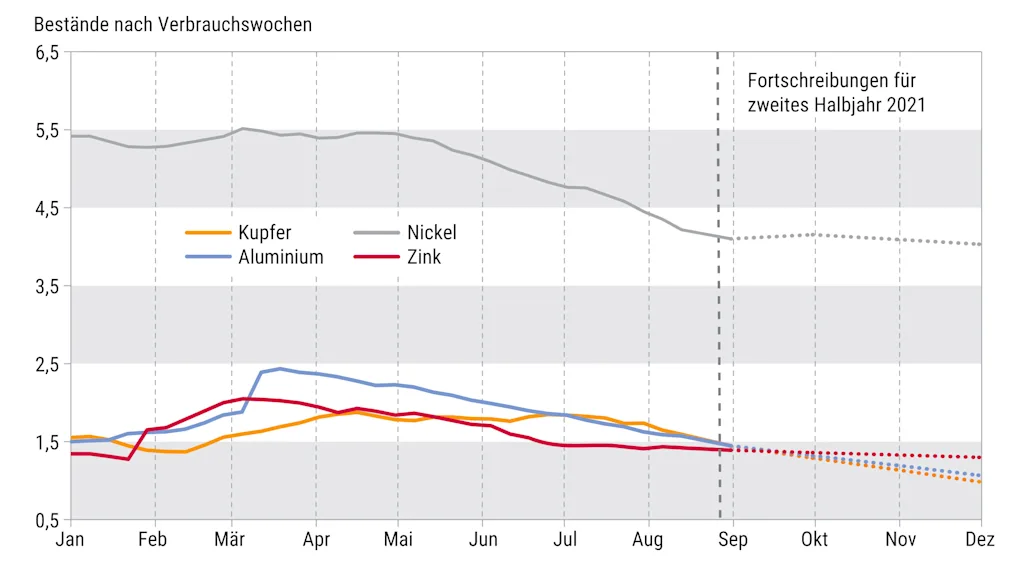

Abb. 1: Anhaltende Verknappung bei allen Basismetallen im zweiten Halbjahr 2021*

Für das zweite Halbjahr 2021 zeigt sich in den zugänglichen Bestandsinformationen bei fast allen Basismetallen eine fortdauernde Verknappung. Resultieren könnte daraus eine anhaltend starke Nachfrage nicht nur in China, sondern in allen Industrieländern.

Quellen: Wind, SSM, Goldman Sachs Global Investment Research

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

China und Industrieländer: Aussichten für die Nachfrage

Es spricht vieles dafür, dass diese Risiken sowohl durch die starke politische Reaktion der chinesischen Regierung, die das Virus jeweils schnell eindämmen konnte, als auch durch die wachsende Wahrscheinlichkeit zusätzlicher politischer Anreize zur Bekämpfung der Auswirkungen solcher Lockdowns begrenzt sind.

In der Tat sehen die China-Ökonomen von Goldman Sachs für das 4. Quartal 2021 eine größere politische Unterstützung am Horizont, da Peking seine Wirtschaft aktiv zu einem stabileren Gleichgewicht nach der Pandemie führen will. Ebenso erwarten wir weiterhin starke Trends bei der Metallnachfrage aus den entwickelten Märkten sowohl in naher Zukunft als auch bis ins Jahr 2022, gestützt durch eine weiterhin über dem Trend liegende Nachfrage nach langlebigen Gütern und einen nachgelagerten Produktauffüllungszyklus. Ein strukturelles Angebotsdefizit wird immer deutlicher.

Quelle: „Metals Watch: A fundamentally mispriced market“, herausgegeben am 30. August 2021 von Goldman Sachs Global Commodity Research, Nicolas Snowdon, Daniel Sharp, Jeffrey Currie, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Grispb, Bild 2: quka