Ein solides Wirtschaftswachstum und die Aussicht auf sinkende Zinssätze bilden den Hintergrund für weitere Kursgewinne bei globalen Aktien. Doch die zuletzt stark gestiegenen Bewertungen, insbesondere in den USA, machen globale Aktien anfällig, so Goldman Sachs Global Investment Research.

Ende letzten Jahres verzeichnete der S&P 500 eine der stärksten Zweijahresrenditen für den Index seit 1928. Ein Großteil des Aktienanstiegs spiegelt ein besseres fundamentales Wachstum wider als von den Anlegern erwartet, und die steigenden Bewertungen haben wesentlich zur jüngsten Performance beigetragen.

„Der kräftige Anstieg der Aktienkurse in den letzten Monaten lässt die Aktien gemessen an optimistischen Gewinnerwartungen als perfekt bewertet erscheinen“, schreibt Peter Oppenheimer, Chefstratege für globale Aktien und Leiter von Macro Research in Europa, in dem Bericht des Teams. „Wir erwarten zwar, dass die Aktienmärkte im Gesamtjahr weiter zulegen werden – vor allem aufgrund der Erträge –, aber sie sind zunehmend anfällig für eine Korrektur, die entweder durch einen weiteren Anstieg der Anleiherenditen und/oder durch Enttäuschungen beim Wachstum der Wirtschaftsdaten oder der Erträge ausgelöst wird.“

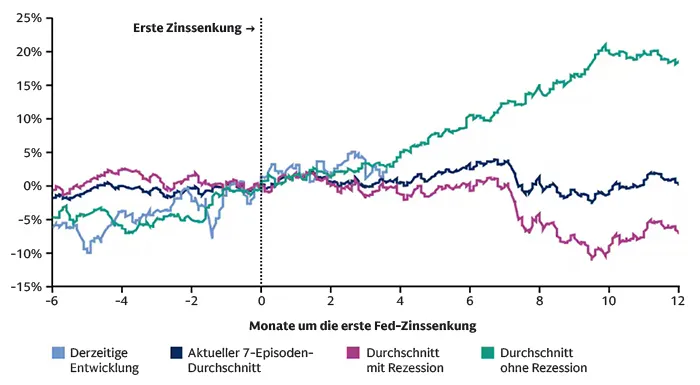

Ein Rückgang der Zinssätze war in der Vergangenheit mit starken Aktienrenditen verbunden. In den USA zum Beispiel fielen die Zinssenkungszyklen der Federal Reserve oft mit steigenden Aktienkursen zusammen, solange die Wirtschaft nicht in eine Rezession abrutschte.

Abb. 1: Globale Aktienentwicklung bei Zinssenkungen der Fed

Zinssenkungszyklen sind in der Regel mit steigenden Aktienkursen verbunden, wenn die Rezession in den USA vermieden wird. Der Chart zeigt die globale Aktienentwicklung bei Zinssenkungen der Fed mit und ohne Rezession.

Quelle: Datastream, Goldman Sachs Global Investment Research

Trotz des günstigen Hintergrunds werden die Aussichten auf eine anhaltende Aktienrally durch drei Hauptfaktoren erschwert.

Erstens spiegelt die Geschwindigkeit der jüngsten Aktienkursgewinne bereits einen Großteil der guten Nachrichten wider, die die Analysten von Goldman Sachs im Hinblick auf das Wirtschaftswachstum erwarten. Goldman Sachs Research stellt fest, dass sich die zyklischen Teile des Marktes besser entwickeln als die defensiven Teile.

„Ein Großteil der Stärke der Aktien in den letzten Monaten spiegelt höhere Wachstumserwartungen wider, insbesondere in den USA, wo der Optimismus über die Deregulierung und die Steuersenkungen eine Rolle gespielt hat“, schreibt Oppenheimer. „Dies macht Aktien anfällig für Wachstumsenttäuschungen, insbesondere in Abhängigkeit von spezifischen politischen Maßnahmen der neuen US-Regierung in Bezug auf Steuer- und Zollentscheidungen.“

Zweitens dürften die hohen Bewertungen die künftigen Renditen begrenzen. Die Gewinne haben dazu geführt, dass der US-Aktienmarkt den höchsten Stand seit 20 Jahren erreicht hat, selbst wenn man die größten Technologieunternehmen ausklammert. Andere Märkte sind im Vergleich zu den USA viel billiger, aber ihre Bewertungen entsprechen im Großen und Ganzen ihren langfristigen Durchschnittswerten (mit Ausnahme von China).

Der dritte Faktor, der die Aussichten für globale Aktien erschwert, ist die ungewöhnlich hohe Marktkonzentration – nach Regionen (die USA dominieren zunehmend), nach Sektoren (der größte Teil der Aktienrenditen entfällt auf den Technologiesektor) und nach einzelnen Unternehmen (die fünf größten Aktien in den USA machen etwa ein Viertel des Index aus).

„Ermutigend ist, dass die Dominanz der größten US-Technologieunternehmen eher ein starkes fundamentales Wachstum als irrationalen Überschwang widerspiegelt“, schreibt Oppenheimer. „Dennoch schmälert der außerordentliche Anstieg der Investitionsausgaben der großen Technologieunternehmen den freien Cashflow und das Ausmaß des künftigen Gewinnwachstums.“

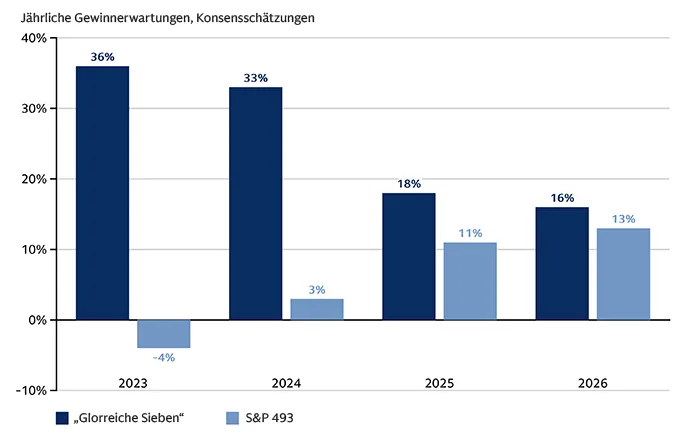

Abb. 2: Die „Glorreichen Sieben“ vs. Rest des S&P 500

Das Gewinnwachstum der „Glorreichen Sieben“ hat in den Jahren 2023 und 2024 die restlichen Firmen des S&P 500 weit hinter sich gelassen. Den Konsensschätzungen zufolge könnte sich die Gewinnentwicklung der Firmen im S&P 500 in diesem und im nächsten Jahr wieder einander annähern.

Quelle: FactSet, Goldman Sachs Global Investment Research; 2024 bis 2026 sind Schätzungen.

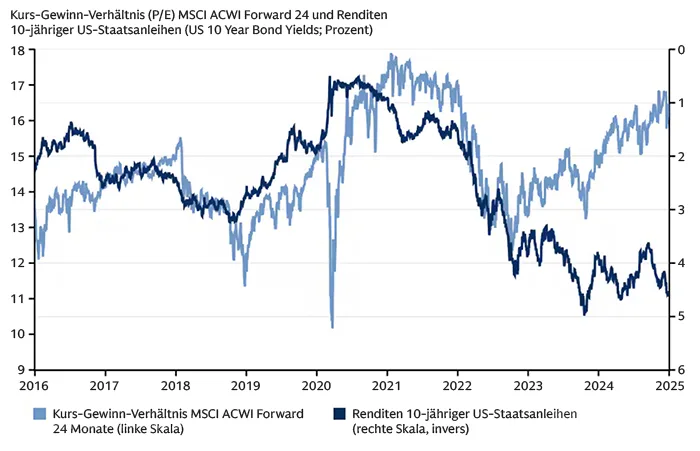

Es gibt auch eine wachsende Diskrepanz zwischen der Aktienentwicklung und den Zinserwartungen. Die Renditen 10-jähriger US-Staatsanleihen sind wieder über 4,5 Prozent geklettert und liegen damit 100 Basispunkte höher als im September. Und die Erwartungen für weitere Zinssenkungen im Jahr 2025, wie sie von den Fed Funds Futures angezeigt werden, sind von 125 Basispunkten für Zinssenkungen im September auf weniger als 40 Basispunkte gefallen. Auch wenn der Anstieg der Renditen nach Einschätzung des Zinsforschungsteams von Goldman Sachs allmählich überzogen wirkt, lassen steigende Aktienkurse angesichts höherer Anleiherenditen den Aktienmärkten wenig Puffer für den Fall, dass die Anleiherenditen weiter steigen.

Abb. 3: Gestiegene Aktienbewertungen trotz erhöhter Anleiherenditen

Das Renditeniveau 10-jähriger US-Staatsanleihen liegt wieder bei 4,5 Prozent. Trotzdem sind die Aktienkurse, hier der MSCI All Country World Index, gestiegen. Das lässt den Aktienmärkten wenig Puffer für den Fall, dass die Anleiherenditen weiter zulegen.

Quelle: Datastream, Goldman Sachs Global Investment Research

Die wichtigste Erkenntnis für Anleger ist, dass die Diversifizierung im kommenden Jahr an Bedeutung gewinnt, so Goldman Sachs Research. Das Team für Portfoliostrategie empfiehlt, zunächst eine geographische Diversifizierung in Betracht zu ziehen. Der starke Anstieg des US-Dollars hat Unternehmen in anderen Ländern begünstigt, die einen höheren Anteil ihrer Einnahmen aus den USA beziehen, aber immer noch viel billiger sind als ihre US-Konkurrenten. Unternehmen außerhalb des Technologiesektors stellen eine Chance dar, insbesondere „Qualitätsanbieter“ – Unternehmen, die über den gesamten Konjunkturzyklus hinweg ein stetiges Gewinnwachstum erzielen. Es gibt auch Anzeichen dafür, dass die Aktienkorrelationen abnehmen, was Möglichkeiten für ein „Stockpicking“ eröffnen könnte.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 23. Januar 2025 auf www.goldmansachs.com unter dem Titel „Global stocks are vulnerable in 2025“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: m.mphoto, Bild 2: swissa