Der europäische Markt für Privatanleger befindet sich heute dort, wo der US-Markt vor zwei Jahrzehnten war – fragmentiert, wenig durchdrungen und bereit für Disruption. Eine zersplitterte Regulierungslandschaft, eine geringere Breite der Aktienmärkte sowie unterschiedliche kulturelle Einstellungen stellen seit langem Hindernisse für die Entwicklung des Privatanlegerengagements an den Kapitalmärkten in Europa dar.

In den letzten 15 Jahren hat sich die Landschaft der Privatanleger in den USA deutlich verändert: Der Aktienbesitz in der Gesamtbevölkerung ist auf dem höchsten Stand seit der globalen Finanzkrise (Quelle: Gallup), und der Anteil der US-Anleger, die einen Teil ihrer monatlichen Ausgaben für Anlagekonten aufwenden, hat sich seit 2010 etwa verdreifacht (Quelle: Bericht des JPMorganChase Institute, „A decade in the market: How retail investing behavior has shifted since 2015“, veröffentlicht im August 2025).

Dieser deutliche Anstieg des Interesses ist zum Teil auf den US-Aktienmarkt, der Rekordhöhen erreicht hat, die stark gestiegene Beliebtheit des ETF-Handels und den pandemiebedingten Anstieg der Einzelhandelsaktivitäten zurückzuführen, verbunden mit der zunehmenden Verfügbarkeit und Zugänglichkeit von digitalen Anlageplattformen mit geringen oder keinen Gebühren. In den USA hat der US-Broker Charles Schwab seit 2010 seine aktive Brokerage-Kundenbasis um das 4,7-fache erweitert, während die Kundenzahlen von Interactive Brokers im gleichen Zeitraum um fast das 27-fache gestiegen sind.

Aktien in Europa noch immer im Hintertreffen ...

Dieser Trend hat sich in Europa noch nicht durchgesetzt. Historisch gesehen, stellen dort eine fragmentierte Regulierungslandschaft und ein geringeres Wachstum der Aktienmärkte sowie unterschiedliche kulturelle Einstellungen gegenüber Investitionen und ein allgemein geringeres Finanzwissen seit langem Hindernisse für die Akzeptanz durch den Massenmarkt dar. Zwar verzeichneten europäische Plattformen in den Jahren 2020 und 2021 einen ähnlichen Anstieg der Aktivitäten wie in den USA, doch liegen die Gesamtnutzung des Kapitalmarkts und der allgemeine Aktienbesitz nach wie vor weit hinter denen der USA zurück.

... doch die Förderung der Vermögensbildung lässt hoffen

Es gibt jedoch Anzeichen, dass einige dieser Hindernisse abgebaut werden könnten. Die Europäische Union konzentriert sich mit Unterstützung der nationalen Regierungen auf die Vereinheitlichung der Regulierung und die Schaffung von Anreizen für die Vermögensbildung von Privatanlegern. Gleichzeitig steht eine umfassende Rentenreform bevor, die eine Änderung der Spargewohnheiten erforderlich macht. Finanzbildungsmaterialien sind mittlerweile weit verbreitet, und in den kommenden Jahren ist ein bedeutender globaler Transfer von Vermögen zwischen den Generationen zu erwarten.

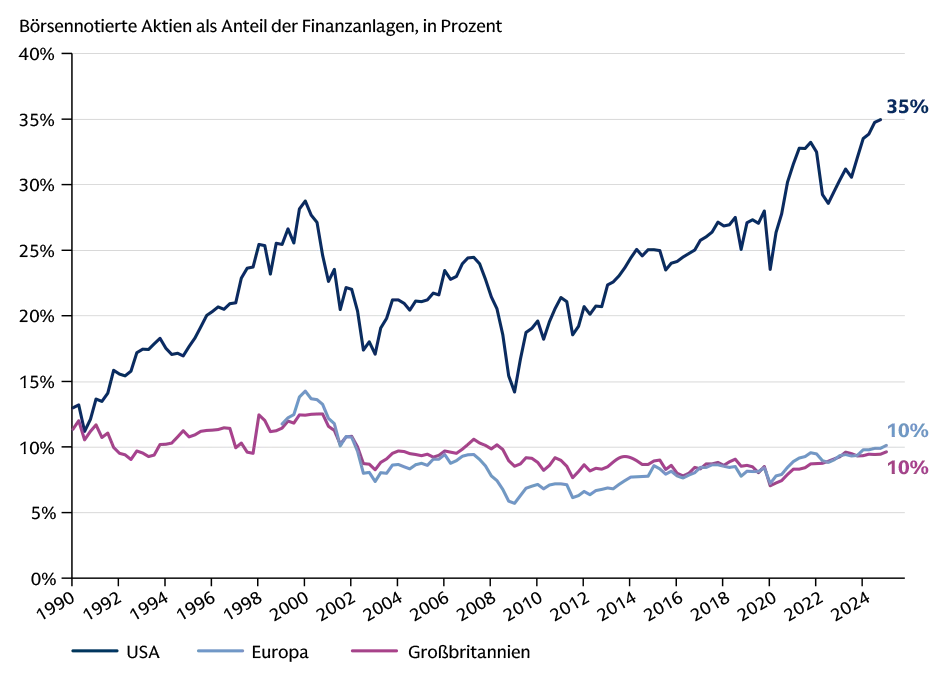

Der adressierbare Markt für europäische Anlageplattformen war in der Vergangenheit durch die geringe Beteiligung von Privatanlegern an den Kapitalmärkten begrenzt, insbesondere im Vergleich zu den USA. Im Jahr 2024 wurden nur etwa 10 Prozent der Finanzanlagen der EU-Haushalte in börsennotierten Aktien gehalten, verglichen mit etwa 35 Prozent in den USA.

Unterdessen belaufen sich die Bargeldbestände in Privatkundeneinlagen in der gesamten EU derzeit auf etwa 9,6 Billionen Euro und liegen damit in etwa auf dem Niveau der USA (etwa 10 Billionen US-Dollar), obwohl die US-Wirtschaft nominal um mehr als 50 Prozent größer ist.

Zwei Beispiele: Daten zur Vermögensstruktur in Großbritannien und in Schweden

Im Vereinigten Königreich halten 61 Prozent der Erwachsenen mit einem investierbaren Vermögen von 10.000 britischen Pfund oder mehr dieses Vermögen überwiegend in Bargeld (Quelle: Financial Conduct Authority, FCA), wobei dort die Tendenz fortbesteht, dass Anleger Immobilien bevorzugen. Immobilienvermögen macht derzeit 50 Prozent des privaten Vermögens im Vereinigten Königreich aus (Quelle: Aberdeen), während Immobilien in den USA nur etwas mehr als 26 Prozent des Haushaltsvermögens ausmachen (Quelle: Federal Reserve).

Was börsennotierte Aktien betrifft, so haben im Vereinigten Königreich weniger als 25 Prozent der Menschen in den Aktienmarkt investiert (ohne betriebliche Altersvorsorge), verglichen mit fast zwei Dritteln in den USA (Quelle: Hargreaves Lansdown). Unterdessen variiert das europäische Engagement an den Kapitalmärkten deutlich je nach Land, wobei der Aktienbesitz von Privathaushalten in Schweden und den übrigen skandinavischen Ländern häufiger ist als in anderen großen europäischen Volkswirtschaften. In Schweden beispielsweise halten 58 Prozent der Erwachsenen irgendeine Form von Anlage (in Aktien, Fonds, Anleihen, ETFs, einem verwalteten Anlageportfolio, Risikokapital oder Kryptowährungen), verglichen mit 34 Prozent der Erwachsenen in Europa insgesamt (laut BlackRock).

Finanzbildung trägt zur Verbreiterung der Kapitalmärkte bei

Diese Ungleichheit bei der Teilnahme an den Kapitalmärkten spiegelt mehrere Faktoren wider, darunter: (i) eine fragmentierte Regulierungs- und Produktlandschaft, die das Entstehen großer paneuropäischer Anbieter verhindert hat; (ii) strukturelle Einschränkungen europäischer Plattformen, die in der Vergangenheit ein geringeres Dienstleistungsangebot hatten als ihre US-amerikanischen Pendants, was ihre Attraktivität einschränkte; und (iii) kulturelle und verhaltensbezogene Unterschiede, darunter eine geringere Risikobereitschaft und ein geringeres Interesse an Finanzmärkten im Vergleich zu den USA.

Darüber hinaus hat zwar das geringe Maß an Finanzwissen zu einem begrenzten Engagement von Privatanlegern in ganz Europa beigetragen, doch auch die zunehmende Finanzberatungslücke stellt insbesondere im Vereinigten Königreich ein Problem dar. Im Jahr 2024 nahmen nur 9 Prozent der Erwachsenen im Vereinigten Königreich kostenpflichtige Finanzberatung in Anspruch, wobei ansonsten Google die am häufigsten genutzte Quelle für Anlagerecherchen war und jeder fünfte Verbraucher sich durch soziale Medien über Anlagen informierte (laut FCA).

Gleichzeitig haben die jüngsten regulatorischen Änderungen zu einer weiteren Vergrößerung der Beratungslücke geführt. Die 2023 eingeführte Verbraucherpflichtverordnung der FCA verpflichtete Berater dazu, die Angemessenheit der Gebühren für die Erbringung laufender Beratungsdienstleistungen für Kunden strenger zu überprüfen. Die Verordnung wirkte als Katalysator für Berater, die Portfolios ihrer Kunden zu durchforsten. Viele kamen zu dem Schluss, dass kleinere Kunden unrentabel waren, und stellten in den Monaten nach der Einführung der Verordnung die Betreuung von durchschnittlich 11 bis 17 Prozent ihrer Kunden ein, was zu einer „zufälligen“ Verteilung der Beratungslücke führte (laut The Lang Cat).

Abb. 1: Haushalte in Europa besitzen deutlich weniger Aktien als US-Haushalte …

Der Anteil börsennotierter Aktien an den Finanzanlagen der Haushalte liegt in Europa deutlich hinter dem Aktienengagement in den USA zurück. Dabei hat sich die Schere zwischen den beiden Regionen in den letzten anderthalb Jahrzehnten kontinuierlich weiter geöffnet.

Quelle: Haver, Goldman Sachs Global Investment Research. Stand: März 2025. Grafik ursprünglich veröffentlicht im GS-Aktienstrategiebericht: „Europe Chasing the ,American Dream‘, Part II“. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

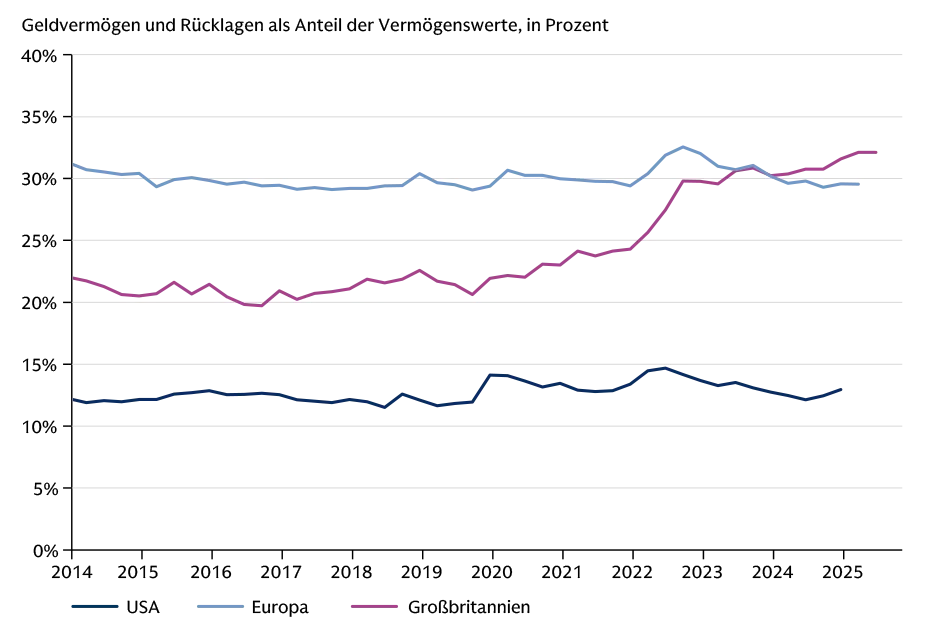

Abb. 2: … während europäische Haushalte zunehmend auch in Großbritannien eher zu Vermögenswerten in Bargeld neigen

Der Anteil von verfügbarem Geldvermögen und Rücklagen an den finanziellen Vermögenswerten der Haushalte ist in den USA geringer als in Europa. Auch in Großbritannien, wo Immoblienbesitz traditionell eine erhebliche Rolle spielt, stieg der Anteil des verfügbaren Geldvermögens.

Quelle: Haver, Goldman Sachs Global Investment Research. Stand: März 2025. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Strukturelle Veränderungen, die zu einem steigenden Engagement europäischer Privatanleger an den Kapitalmärkten führen

Die sich wandelnde Einstellung gegenüber Investitionen in Europa hat seit 2020 zu einem Aufschwung im Bereich des digitalen Investierens beigetragen. Die Analysten von Goldman Sachs sehen Anzeichen dafür, dass sich die in Folge I dieses Beitrags, siehe „Selbstentscheider auf dem Vormarsch“, beschriebenen Hemmnisse, die die Nachfrage in Europa in der Vergangenheit begrenzt haben, allmählich abschwächen.

Europäische Plattformanbieter erweitern zunehmend ihr Angebot, um eine breitere Palette von Anlageklassen und Brokerage-Dienstleistungen abzudecken, und das zu relativ geringen Kosten für den Verbraucher. Unterdessen scheint die Investitionsbereitschaft insgesamt zu steigen. Das Engagement am Kapitalmarkt ist unter jüngeren Erwachsenen am höchsten, was darauf hindeutet, dass der verbesserte digitale Zugang in Verbindung mit dem leicht verfügbaren Zugang zu Online-Bildungsmaterial dazu beiträgt, das Verständnis zu fördern und die Attraktivität für eine neue Generation von Anlegern zu steigern, die auch über hohe technologische Kenntnisse verfügt. Eine Studie aus dem Jahr 2025 zu den Anlagegewohnheiten im Vereinigten Königreich ergab, dass 25 Prozent der 25- bis 34-Jährigen im Jahr 2023 investiert hatten, während dieser Anteil in den älteren Altersgruppen deutlich geringer war (Quelle: Investment Association). Gleichzeitig hatten 47 Prozent der britischen Erwachsenen im Alter von 18 bis 34 Jahren in den zwölf Monaten bis September 2025 Geld investiert, verglichen mit nur 23 Prozent der über 55-Jährigen (Quelle: FT Adviser, Stratiphy).

Gleichzeitig bietet die Expansion des ETF-Marktes Privatanlegern einen leichteren Zugang zum Handel mit bekannten Benchmarks und themenbezogenen Wertpapierkörben, oft zu wesentlich geringeren Kosten als bei traditionellen Investmentfonds. Die Beliebtheit dieser Produkte nimmt deutlich zu: Mittlerweile halten 10 Prozent der Erwachsenen in Europa einen ETF, gegenüber 6 Prozent im Jahr 2022 (Quelle: BlackRock).

Diese zunehmende Akzeptanz trägt zu einem deutlichen Anstieg des Online-Wertpapierhandelsvolumens gegenüber dem historisch niedrigen Niveau bei. In Deutschland beispielsweise, wo der ETF-Besitz mittlerweile zu den höchsten in Europa zählt, hat sich das jährliche Online-Handelsvolumen in den drei Jahren bis 2022 mehr als verdreifacht. Zwar verlangsamte sich dieses Wachstum anschließend aufgrund der erhöhten Marktvolatilität und steigender Zinsen, doch werden die Bedingungen nach Ansicht von Goldman Sachs Research nun wieder zunehmend attraktiver für eine erneute Beschleunigung des Engagements von Privatanlegern am Kapitalmarkt.

Ein zunehmend günstiges regulatorisches und politisches Umfeld trägt zu verstärkter Vermögensbildung bei

Die Europäische Union arbeitet aktiv daran, die Regulierung zu vereinheitlichen und Investitionen durch ihre Initiative zur Schaffung einer Spar- und Investitionsunion zu fördern. Als Teil eines umfassenderen Rahmens zur Verbindung von Sparen und Investieren in der EU hat die Europäische Kommission Privatanlegerinvestitionen als eine der wichtigsten Prioritäten hervorgehoben, wobei ein besonderer Schwerpunkt auf der Altersvorsorge liegt.

Im September 2025 kündigte die Kommission Maßnahmen an, um zum einen die Finanzkompetenz der Bürger zu verbessern, indem EU-weite Sensibilisierungskampagnen durchgeführt und Bildungsinitiativen und Forschungsvorhaben finanziert werden. Gleichzeitig sollen den Bürgern einfachere Möglichkeiten zum Vermögensaufbau geboten werden. Die EU-Kommission empfiehlt daher allen Mitgliedstaaten offiziell, Spar- und Anlagekonten (ISAs) für Privatanleger einzuführen, verbunden mit steuerlichen Anreizen und vereinfachten Steuerverfahren, um die Akzeptanz zu fördern.

Im Vereinigten Königreich hat die FCA in Zusammenarbeit mit der britischen Regierung eine Reihe neuer Maßnahmen vorgeschlagen, die als „Targeted Support“ (gezielte Unterstützung) bezeichnet werden und es Unternehmen ermöglichen sollen, ihren Kunden eine gewisse Orientierung hinsichtlich geeigneter Anlageprodukte zu geben, ohne eine umfassende Beratung anzubieten. Im Rahmen der Vorschläge, die darauf abzielen, die Unterscheidung zwischen umfassender Finanzberatung und vereinfachter Beratung zu klären, können Unternehmen anhand eines Fragebogens die Risikobereitschaft eines Kunden grob einschätzen und ihn dann auf eine Liste potenzieller Produkte verweisen, die seinen Bedürfnissen entsprechen könnten. Die Unternehmen gelten jedoch nicht als umfassende Beratungsdienstleister, wodurch sich ihr Risiko in Bezug auf die Vorschriften zur Verbraucherinformation im Zusammenhang mit der laufenden Beratung verringert. Die Konsultation der FCA zu den Vorschlägen endete Ende August 2025, wobei die Maßnahmen voraussichtlich ab Anfang 2026 umgesetzt werden sollen. Darüber hinaus kündigte die britische Regierung in ihrem jüngsten Novemberhaushalt Maßnahmen zur Senkung der Steuerfreigrenze für Übertragungen auf Cash-ISAs an, um mehr junge Menschen zum Investieren zu ermutigen.

Auch verbesserte Plattformservices dürften das Engagement europäischer Privatanleger an den Kapitalmärkten beleben

Grundsätzlich erwartet Goldman Sachs Research, dass das Engagement privater Anleger in Europa weiter zunehmen wird, angetrieben von: (i) einem günstigeren regulatorischen und politischen Umfeld, das das Bewusstsein für Kapitalmärkte und die Finanzkompetenz fördert und gleichzeitig Anreize für Investitionen schafft, um das Wirtschaftswachstum anzukurbeln und die Abhängigkeit von staatlichen Mitteln zu verringern; (ii) einer umfassenden Rentenreform auf dem gesamten Kontinent, die zu höheren Beteiligungsquoten und einem aktiveren und renditeorientierteren Ansatz bei der Altersvorsorge führen wird; (iii) der anhaltend steigenden Nachfrage nach ETFs; und (iv) einer anhaltenden Welle jüngerer Anleger, die in den Markt eintreten und in den nächsten zwei Jahrzehnten einen immer größeren Teil des Sparkapitals der privaten Haushalte ausmachen werden. Hinzu kommt nach Ansicht von Goldman Sachs Research ein im Vergleich zu den letzten drei Jahren konjunkturfreundlicheres Umfeld, einschließlich eines Niedrigzinsumfelds, das Geldrücklagen zunehmend unattraktiv machen wird.

Darüber hinaus erwartet Goldman Sachs Research, dass das Angebot für Kunden immer ausgefeilter wird, da sich die Plattformanbieter auf technologische Verbesserungen und die kontinuierliche Erweiterung ihres Dienstleistungsportfolios konzentrieren. Es ist jedoch anzumerken, dass es zwischen den Unternehmen erhebliche Unterschiede hinsichtlich ihres Geschäftsmodells, ihrer geographischen Präsenz und ihrer primären Kundensegmente gibt.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag basiert auf dem Report „The Rise of Self-Directed Investing – Assessing European Platform Market Dynamics; Five Initiations“, der am 9. Januar 2026 von Goldman Sachs Research herausgegeben wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: artjazz, Bild 2: Peterschreiber.media