Europa steht vor einem Umbruch im Bereich der Privatanleger. Der europäische Markt ist fragmentiert und unterentwickelt. Während in den USA die Nachfrage nach digitalen Anlageplattformen stark gestiegen ist und der Aktienbesitz in der Bevölkerung den höchsten Stand seit der globalen Finanzkrise erreicht hat, hinkt Europa weit hinterher. Wird das so bleiben?

Die Gründe sind vielfältig: Eine fragmentierte Regulierungslandschaft, eine geringere Bedeutung der Aktienmärkte und unterschiedliche kulturelle Einstellungen gegenüber Investitionen sowie unzureichendes Finanzwissen sind seit langem bestehende Hindernisse, die die Akzeptanz im Massenmarkt einschränken. Doch das Engagement von europäischen Anlegern an den Kapitalmärkten könnte in den kommenden Jahren deutlich zunehmen. Die Einstellung gegenüber Investitionen ändert sich allmählich, unterstützt durch ein zunehmend günstigeres regulatorisches und politisches Umfeld, die bevorstehenden Rentenreformen und einen bedeutenden globalen Vermögenstransfer zwischen den Generationen.

Fünf Schlüsselfaktoren

Europa nähert sich einem Wendepunkt: Die Landschaft der Privatanleger spiegelt nach Meinung der Analysten von Goldman Sachs einen Markt im Wandel wider. Während derzeit „lokale Champions“ die Märkte einzelner Länder dominieren, erweitern digitale Plattformen in ganz Europa ihre Produktpalette und expandieren in neue Regionen. Die Geschäftsmodelle konvergieren, da Plattformen zunehmend als Finanzökosysteme und nicht mehr nur als reine Brokerhäuser agieren. Die Konvergenz zeigt sich in der Funktionsweise der Plattformen, aber auch in ihrer Bewertung.

Anhand eines Fünf-Faktoren-Modells von Goldman Sachs lassen sich die relativen Stärken der europäischen Privatanlegerplattformen vergleichen und bewerten: (1) strukturelle Wachstumskapazität; (2) Widerstandsfähigkeit der Umsatzzusammensetzung; (3) Produkttiefe und Kundenbindung im Plattform-Ökosystem; (4) Marktdurchdringung und Markenstärke; und (5) Größe und Rentabilität. Nach Ansicht der Analysten von Goldman Sachs sind Plattformen mit einer widerstandsfähigen Umsatzzusammensetzung, einer starken Markenpräsenz, einem ökosystemähnlichen Engagement und skalierbaren Betriebsmodellen eher in der Lage, ein strukturell höheres und stabileres Wachstum zu erzielen.

Der Aufstieg der Selbstentscheider

Der europäische Markt für Privatanleger ist nach wie vor fragmentiert und unterentwickelt und ähnelt damit dem US-Markt vor zwei Jahrzehnten. In den letzten 15 Jahren hat sich die Landschaft für Privatanleger in den USA erheblich verändert, angetrieben durch Rekordstände an den US-Aktienmärkten, die wachsende Beliebtheit von ETFs, den Anstieg des Engagements von Privatanlegern während der Pandemie und die zunehmende Verfügbarkeit von digitalen Anlageplattformen mit geringen oder gar keinen Gebühren. Infolgedessen hat der Aktienbesitz in der US-Bevölkerung den höchsten Stand seit der globalen Finanzkrise erreicht, während Europa weit hinterherhinkt.

Daher machen die Kunden europäischer Anlageplattformen heute einen deutlich geringeren Anteil an der Gesamtbevölkerung aus als in den USA. Die Analysten von Goldman Sachs erwarten jedoch, dass das Engagement von Anlegern in den kommenden Jahren deutlich zunehmen wird. Sie sehen vier strukturelle Veränderungen, die den Umbruch im europäischen Privatanlegermarkt vorantreiben: (i) eine veränderte Einstellung gegenüber Investitionen in Europa, angetrieben durch die steigende Nachfrage nach ETFs und das wachsende Interesse der jüngeren Generationen; (ii) ein zunehmend unterstützendes regulatorisches und politisches Umfeld, einschließlich der Initiative der Europäischen Kommission zur Schaffung einer Spar- und Investitionsunion; (iii) bevorstehende Rentenreformen, die erhebliches Altersvorsorgekapital freisetzen können; und (iv) einen bedeutenden globalen Vermögenstransfer zwischen den Generationen.

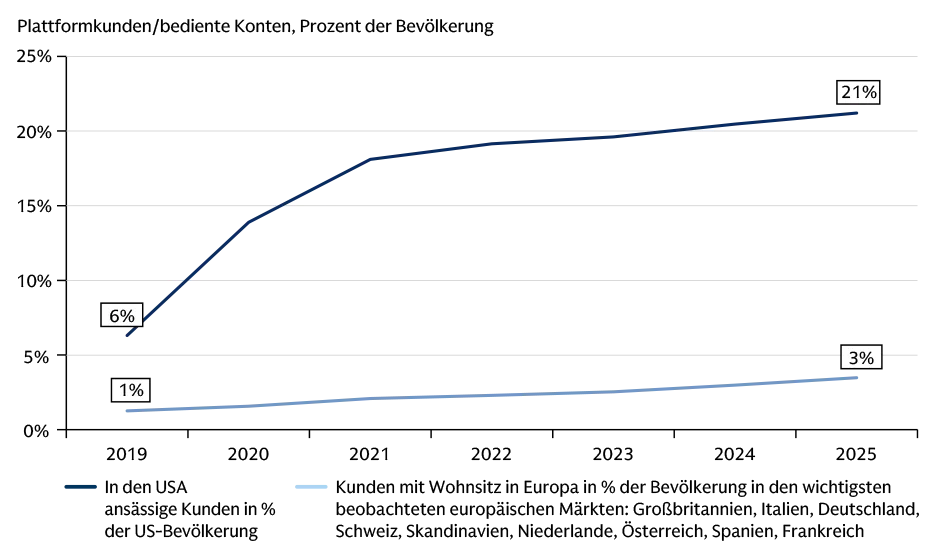

Abb. 1: USA und Europa – Anteil digitaler Investmentplattformen im Vergleich

Das Wachstum der Plattformkunden beschleunigte sich weltweit nach einem Boom in der Pandemiezeit, wenn auch mit einem wachsenden Vorsprung in den USA. Die europäischen Plattformkunden machen im Vergleich einen deutlich geringeren Anteil an der Gesamtbevölkerung aus.

Beobachtete US-Unternehmen: Charles Schwab (SCHW), Interactive Brokers (IBKR), Robinhood Markets (HOOD); beobachtete europäische Unternehmen: AJ Bell (AJB), Avanza Bank (AZA), flatexDEGIRO (FTK), SQN, FB Financial (FBK), SAVE. – Quelle: Unternehmensdaten, Weltbank, Visible Alpha Consensus Data (2025e für die US-Konkurrenten), Goldman Sachs Global Investment Research, Stand: 9. Januar 2026. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Europäische Privatanleger – ein Markt im Wandel

Die heutige europäische Landschaft für Privatanleger spiegelt bereits einen Markt im Wandel wider. Während die Region nach wie vor von „lokalen Champions“ dominiert wird, die in ihren jeweiligen Heimatmärkten in unterschiedlichen Reifestadien tätig sind, erweitern Plattformen in der gesamten Region stetig ihre Produktpalette und ihr Dienstleistungsangebot und expandieren in neue Regionen. Dies führt zu einer Konvergenz der Geschäftsmodelle, da die meisten Plattformen mittlerweile eher als Finanzökosystem denn als reine Brokerage-Häuser agieren, wodurch sich die strukturellen Unterschiede zwischen den Plattformen verringern.

Angesichts der Konvergenz der Produktangebote entwickelt sich KI zu einem Instrument zur Differenzierung der Effizienz und zur Steigerung der Kundenbindung. Gleichzeitig könnten die Zunahme der internationalen Handelsaktivitäten und der Eintritt globaler Unternehmen den Wettbewerbsdruck erhöhen, insbesondere durch US-amerikanische Akteure, die den Weg der internationalen Expansion bereits beschritten haben, obwohl US-amerikanische Wettbewerber derzeit noch einen relativ geringen Anteil an den Kundenvermögen in den wichtigsten europäischen Märkten halten.

Sollte es langfristig zu einem nachhaltigen Wachstum ausgehend vom derzeit niedrigen Niveau kommen, ist damit zu rechnen, dass der Wettbewerbsdruck zunehmen wird, da die Plattformen im Preiswettbewerb stehen und um Kunden konkurrieren. Auf der anderen Seite erwarten die Goldman Sachs Analysten jedoch, dass die Eintrittsbarrieren für diese Branche im Laufe der Zeit ebenfalls steigen werden, da die Plattformen ihr Produktangebot erweitern, die Kundenbindung erhöhen oder ihre Wettbewerbsposition durch Skaleneffekte verbessern, beispielsweise durch die Vergrößerung ihres Anteils am Handelsvolumen. Bei der Beurteilung dieser langfristigen Marktdynamik in Europa betrachten wir u.a. Schweden, den reifsten Einzelhandelsinvestmentmarkt Europas mit relativ wenigen Akteuren, und Großbritannien sowie Deutschland, wo es ein hohes Wachstum, aber auch einen verschärften Wettbewerb zwischen einer größeren Anzahl von Plattformen gibt.

Kurzfristig zeigen sich diese Veränderungen nicht nur darin, wie Plattformen operieren, sondern sie wirken sich auch auf deren Bewertung aus.

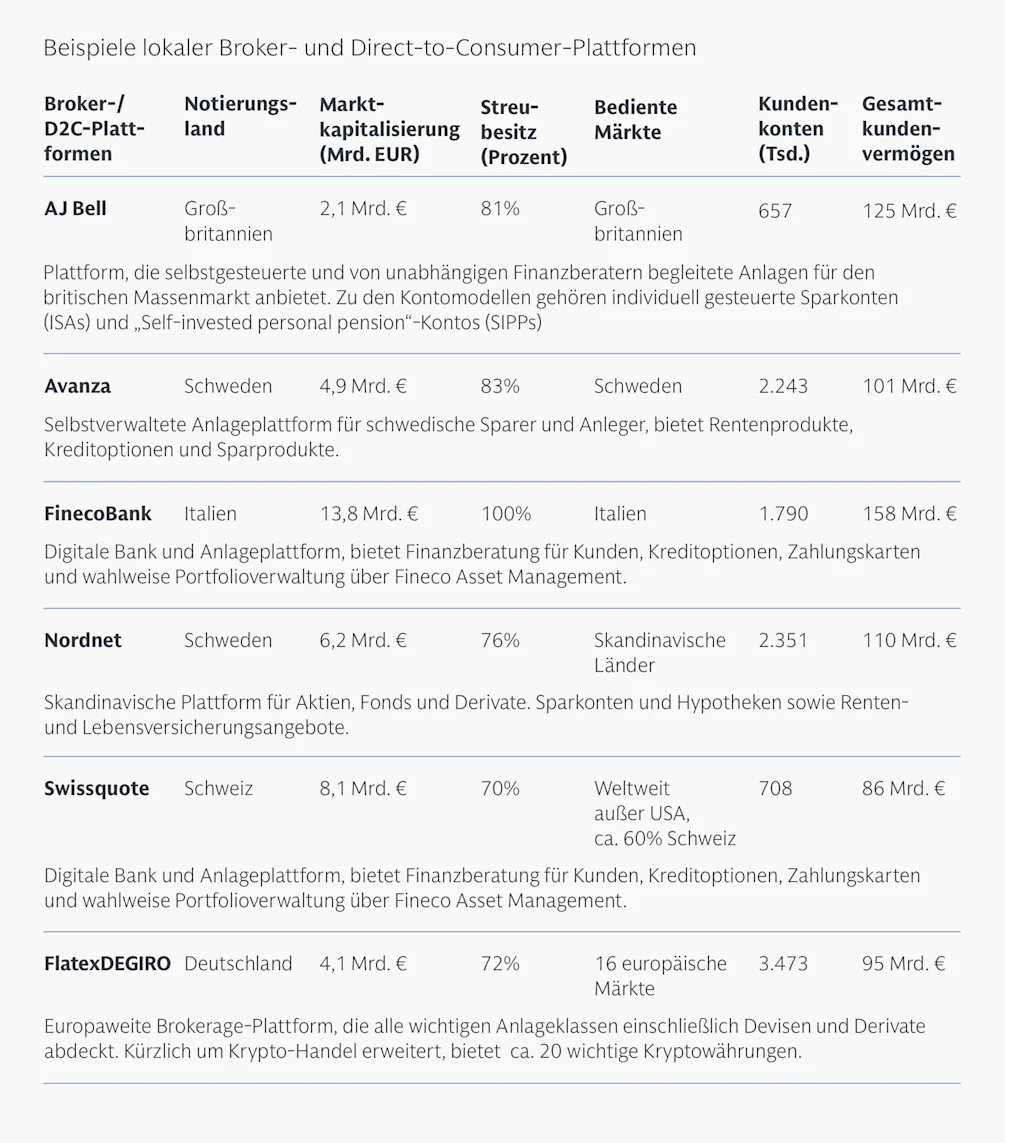

Abb. 2: Der europäische Plattformmarkt – eine Auswahl

Der europäische Plattformmarkt wird derzeit von „lokalen Champions“ dominiert, die in ihren jeweiligen Heimatmärkten in unterschiedlichen Reifestadien tätig sind. Die Übersicht zeigt eine Auswahl europäischer Brokerage- und Sparplattformen.

Quelle: Unternehmensdaten, London Stock Exchange Group, LSEG Data & Analytics, Daten zusammengestellt von Goldman Sachs Global Investment Research, Stand: 9. Januar 2026

Relative Stärken verschiedener Retail-Investmentplattformen

Nach Jahren erheblicher Bewertungsunterschiede zwischen den europäischen Plattformen hat sich der Sektor in den letzten Jahren angeglichen. Diese Annäherung der Größenordnungen spiegelt nach Ansicht der Analysten von Goldman Sachs wider, dass sich die Plattformen selbst immer ähnlicher werden. Da die Geschäftsmodelle ausgereift sind und sich die Unterschiede in den Wachstumskurven und der Monetarisierung verringern, gehen die Analysten davon aus, dass sich die Differenzierung zunehmend durch konsistentes strukturelles Wachstum, Profitcenterorientierung und Produktinnovation vollziehen wird. Dabei werden Plattformen mit einem stärkeren strukturellen Wachstumsprofil, das auf einem konstanten Kundenwachstum, einer organisch expandierenden Vermögensbasis und dauerhaften Sparströmen beruht, tendenziell mit höheren Bewertungen gehandelt als Wettbewerber, deren Gewinne stärker von Marktzyklen abhängig sind.

Diese langfristigen Faktoren dürften sich als weitaus wichtiger erweisen als kurzfristige Aktientrends, die aufgrund von Handelsvolumina, Zinsdynamiken oder Veränderungen der Risikobereitschaft schwanken können. Die Fähigkeit einer Plattform, ihre Nutzerbasis stetig zu vergrößern, diese Basis in steigende Vermögenswerte umzuwandeln und den Anteil an den Ersparnissen und Investitionen der Nutzer zu vergrößern, schafft einen sich selbst verstärkenden Expansionskreislauf, der weniger zyklisch ist und die zukünftige Wertschöpfung besser vorhersagen lässt. Darüber hinaus dürften Plattformen, die sich durch eine widerstandsfähige Umsatzzusammensetzung, eine starke Markenpräsenz, ein ökosystemähnliches Engagement und skalierbare Betriebsmodelle auszeichnen, eher in der Lage sein, in den kommenden Jahren ein strukturell höheres und stabileres Wachstum zu erzielen.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag basiert auf dem Report „The Rise of Self-Directed Investing – Assessing European Platform Market Dynamics; Five Initiations“, der am 9. Januar 2026 von Goldman Sachs Research herausgegeben wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Savvapanf Photo ©, Bild 2: Alex from the Rock