Technologische Fortschritte ermöglichen es den Herstellern von Elektrofahrzeugbatterien, die Energiedichte zu erhöhen. In Kombination mit einem Rückgang der Preise für grüne Metalle werden die Batteriepreise laut Goldman Sachs Global Investment Research schneller sinken, als bisher erwartet.

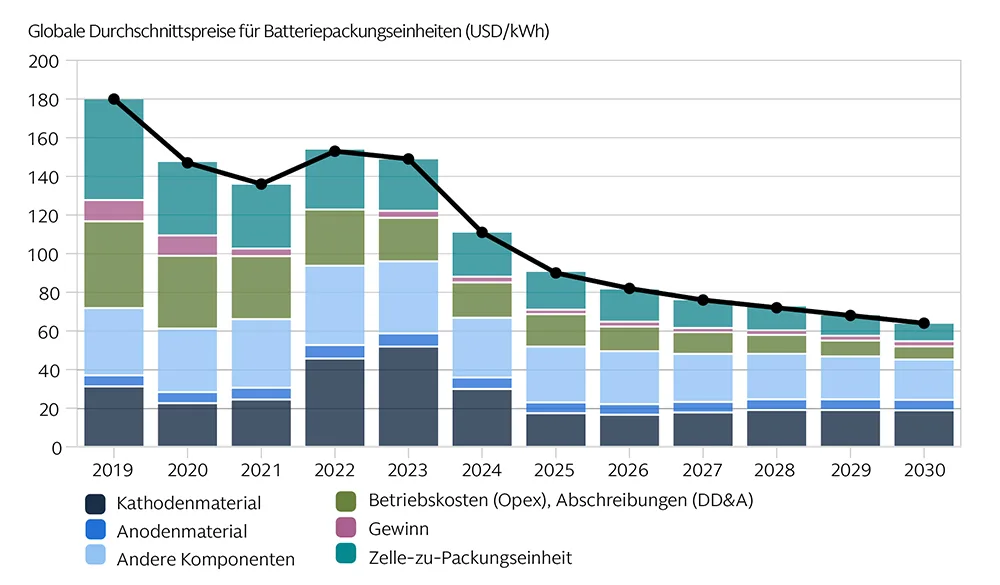

Die globalen Durchschnittspreise für Batterien sind von 153 US-Dollar pro Kilowattstunde (kWh) im Jahr 2022 auf 149 US-Dollar im Jahr 2023 gesunken. Goldman Sachs Global Investment Research geht davon aus, dass sie bis zum Ende dieses Jahres auf 111 US-Dollar fallen werden. Die Analysten von Goldman Sachs prognostizieren, dass die durchschnittlichen Batteriepreise bis 2026 auf 80 US-Dollar/kWh sinken könnten, was einem Rückgang von fast 50 Prozent gegenüber 2023 entspricht. Auf diesem Niveau würden die Betriebskosten batteriebetriebener Elektrofahrzeuge in den USA auf nicht subventionierter Basis denen von Benzinern entsprechen.

Im Interview erklärt Nikhil Bhandari, Co-Leiter des Goldman Sachs Asia-Pacific Natural Resources and Clean Energy Research, was der Grund für den Preisverfall bei Batterien ist und was dies für die Nachfrage nach E-Fahrzeugen und deren Einführung bedeutet.

Nikhil Bhandari, Goldman Sachs

Warum sinken die Preise für Elektrofahrzeugbatterien schneller als erwartet?

Nikhil Bhandari: Es gibt zwei Hauptgründe. Der eine ist die technologische Innovation. Es wurden mehrere neue Batterieprodukte auf den Markt gebracht, die eine um etwa 30 Prozent höhere Energiedichte und niedrigere Kosten aufweisen.

Der zweite Grund ist der anhaltende Rückgang der Preise für Batteriemetalle. Dazu gehören Lithium und Kobalt. Fast 60 Prozent der Kosten von Batterien entfallen auf Metalle. Wenn wir über die Batterie von 2023 bis 2030 sprechen, dann sind etwa 40 Prozent des Rückgangs allein auf die niedrigeren Rohstoffkosten zurückzuführen, weil wir zwischen 2020 und 2023 eine starke „grüne Inflation“ hatten. Das Niveau dieser Metallpreise war sehr hoch.

Abb. 1: Batteriepreisprognosen weiter rückläufig

Goldman Sachs Global Investment Research erwartet, dass die durchschnittlichen Batteriepreise bis 2026 auf 80 US-Dollar/kWh sinken könnten, was einem Rückgang von fast 50 Prozent gegenüber 2023 entspricht.

Quelle: Unternehmensdaten, Wood Mackenzie, SNE Research, Goldman Sachs Global Investment Research; 2024 bis 2030 sind Prognosen

Was ermöglicht es den Batterieherstellern, die Energiedichte so drastisch zu erhöhen?

Nikhil Bhandari: Die Innovation hängt mit der Struktur der Batterien zusammen. Die Zellen werden immer größer. Normalerweise packt man viele Zellen in kleinere Module und dann viele Module in einen großen Batteriesatz. Jetzt versucht man, die Module zu eliminieren und die Zellen direkt in das Paket zu packen. Dadurch kann man im Inneren etwas Platz sparen. Man spart also Kosten durch vereinfachte Strukturen und erhöht gleichzeitig die Energie der Batterie.

Welche Batterietypen dominieren im Moment?

Nikhil Bhandari: Die beiden führenden Batterietypen sind lithiumbasiert. Die eine basiert auf der Nickelchemie, die fast 60 Prozent des Marktes für verschiedene Arten von Nickelbatterien beherrscht. Der andere führende Typ – LFP (Lithiumferrophosphat) – basiert auf Eisen. Auf ihn entfallen etwa 35 bis 40 Prozent des Marktes. Ein sehr kleiner Anteil entfällt auf eine andere Technologie, die Natriumionenbatterie. Es ist die einzige Nicht-Lithium-Batterie, aber es wird heute nur eine sehr geringe Menge davon hergestellt, und sie ist noch nicht in größerem Umfang verfügbar

Erwarten Sie, dass die führenden Batterietypen die Konkurrenz abwehren können?

Nikhil Bhandari: In Zukunft werden wir über Festkörperbatterien sprechen, die ein echter Wendepunkt sein könnten, weil diese Technologie die Energiedichte wesentlich erhöhen kann und etwas sicherer ist, weil es keinen entflammbaren flüssigen Elektrolyten gibt. Wir sind davon ausgegangen, dass neuere Batterien wie Festkörperbatterien zusammen mit Natriumionenbatterien etwa 5 bis 10 Prozent des Marktes erobern würden, aber das ist nicht geschehen. Ursprünglich sollten Festkörperbatterien schon jetzt auf den Markt kommen, aber wegen der Schwierigkeiten beim Übergang vom Labormaßstab zur Massenproduktion wurde das auf einen späteren Zeitpunkt in diesem Jahrzehnt verschoben.

In der Zwischenzeit werden die bestehenden lithiumbasierten Chemikalien immer stärker werden, und das wird es für Festkörperbatterien schwierig machen, die bestehende Technologie letztendlich zu ersetzen.

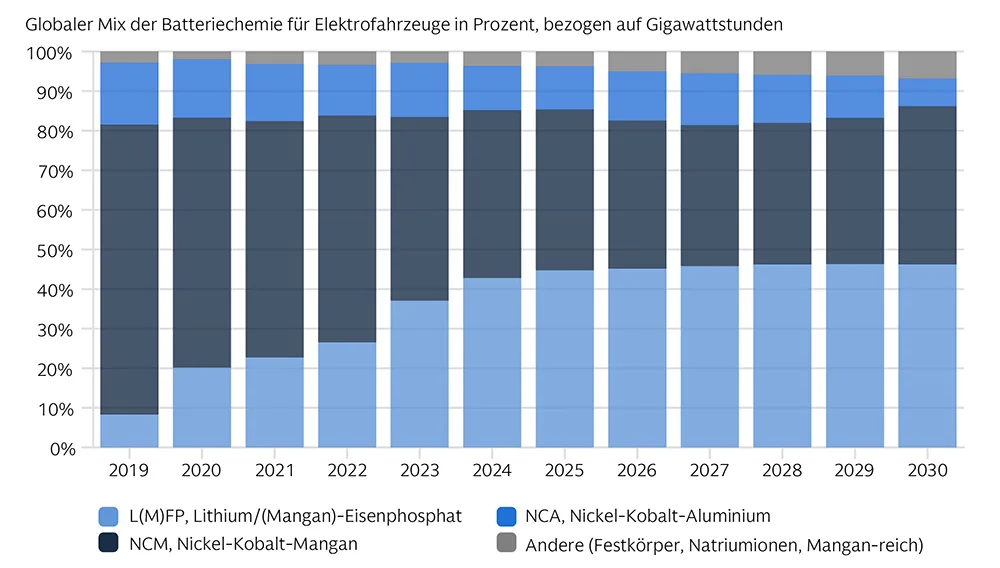

Für den Marktanteil von LFP-Batterien haben wir unsere Erwartung von 41 Prozent auf 45 Prozent im Jahr 2025 angehoben, wobei fortschrittliche Nickelbatterien weiterhin den Wettbewerb im Bereich der höheren Energie dominieren werden.

Abb. 2: Marktanteil von LFP-Batterien vor Anstieg?

Die beiden führenden Batterietypen sind lithiumbasiert. Fortschrittliche Nickelbatterien dürften weiterhin den Wettbewerb im Bereich der höheren Energie dominieren. Für Lithiumferrophosphat-Batterien (LFP) haben die Goldman Sachs Analysten ihre Erwartung von 41 Prozent auf 45 Prozent Marktanteil im Jahr 2025 angehoben.

Quelle: Unternehmensdaten, Wood Mackenzie, Goldman Sachs Global Investment Research; 2024 bis 2030 sind Prognosen

Was bedeutet das für die etablierten Batteriehersteller?

Nikhil Bhandari: Es gibt mehrere Gründe, warum die Eintrittsbarriere in der Batterieindustrie hoch ist. Zwischen dem Beginn der Forschung und Entwicklung und der ersten Produktion vergehen etwa zehn Jahre. Und es dauert sogar noch länger, bis ein gutes Qualitätsniveau erreicht ist. Die Massenproduktion ist eine ganz andere Herausforderung. Wir haben Unternehmen gesehen, die zwischen zehn und 15 Jahren in der Branche tätig sind, aber noch nicht den Ebitda-Breakeven erreicht haben. Selbst wenn man mit der Produktion beginnen kann, dauert es seine Zeit, bis man ein gutes Ertragsniveau und eine gute Kostenstruktur erreicht hat. Die dritte Herausforderung ist die Suche nach qualifizierten Arbeitskräften in dieser Branche.Es gibt fünf Unternehmen, die fast 80 Prozent der Marktanteile kontrollieren. Jedes von ihnen ist seit über zwei Jahrzehnten in der Branche tätig, und sie haben ihre F&E-Ausgaben in den letzten drei bis fünf Jahren noch aggressiver erhöht. Dadurch entsteht ein Teufelskreis, der es anderen Unternehmen schwer macht, zu konkurrieren. Neuere Marktteilnehmer kommen in einer Zeit des konjunkturellen Abschwungs auf den Markt, und viele von ihnen haben Schwierigkeiten zu überleben, da sie noch nicht das richtige Maß an Fertigungseffizienz erreicht haben.

Wird der Rückgang der Batteriepreise die Nachfrage nach Elektrofahrzeugen wieder ankurbeln?

Nikhil Bhandari: Als wir die Preisparität mit Autos mit Verbrennungsmotor untersuchten, haben wir in der Regel den Preisaufschlag betrachtet, den ein Verbraucher für ein E-Fahrzeug zahlen würde, gemessen daran, wie lange es dauert, bis er ihn durch die Einsparungen bei den Kraftstoffkosten wieder einspielt. Was wir in der Vergangenheit nicht berücksichtigt haben, ist ein weiteres Problem, das die Verbraucher haben. Der Wiederverkaufswert von E-Fahrzeugen sinkt schneller, weil die Verbraucher denken, dass sie in drei Jahren ein günstigeres E-Fahrzeug kaufen können.

Dies haben wir in unserer jüngsten erweiterten Analyse der Gesamtbetriebskosten berücksichtigt. Da wir aber immer noch einen raschen Rückgang der Batteriepreise erwarten und von einem immer noch relativ hohen Ölpreis ausgehen, glauben wir nach wie vor, dass in Märkten wie den USA die Parität der Gesamtbetriebskosten ab 2026 erreicht werden wird. Zugegebenermaßen ist die kurzfristige Nachfrage nach Elektrofahrzeugbatterien stärker von den gesetzlichen Bestimmungen abhängig, insbesondere im nächsten Jahr. Aber wir glauben, dass wir 2026 ein starkes Comeback der Nachfrage erleben werden, aus rein wirtschaftlicher Sicht. Wir glauben, dass 2026 die Phase der verbrauchergesteuerten Einführung weithin beginnen wird.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 7. Oktober 2024 auf www.goldmansachs.com unter dem Titel „Electric vehicle battery prices are expected to fall almost 50% by 2026“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Emanuel Corso, Bild 2: Buffaloboy