Die Regulierung im Reich der Mitte nimmt zu. Die chinesischen Behörden haben zuletzt angedeutet, dass öffentliche Güter stärker politischen Zielen untergeordnet werden könnten. Die soziale Gerechtigkeit solle gegenüber den Kapitalmärkten mehr Gewicht erhalten. Diese Maßnahmen könnten dazu beitragen, die sozialen Unterschiede im Laufe der Zeit zu verkleinern. An den Finanzmärkten haben sie jedoch den schlimmsten Ausverkauf in China seit 2018 ausgelöst. Wie könnte eine Balance zwischen Sozialismus und Kapitalmärkten aussehen?

Die Qualität der Regulierung hat eine neue Stufe erreicht. Insbesondere das jüngste harte Vorgehen gegen außerschulische Nachhilfeangebote könnte dazu führen, dass Branchenakteure in gemeinnützige Unternehmen umgewandelt werden und ihnen der Zugang zu den Kapitalmärkten (insbesondere zu ausländischem Kapital) verwehrt wird. Die fortgesetzten Maßnahmen im Zusammenhang mit kartellrechtswidrigen Praktiken, die verstärkten Ermittlungen mit Blick auf eine unkontrollierte Kapitalvermehrung und die Anstrengungen zur Abkühlung der Immobilienpreise haben angedeutet, dass die chinesischen Behörden einen größeren Fokus auf das soziale Wohlergehen und die Umverteilung von Wohlstand legen könnten. Dies könnte den Spielraum der Kapitalmärkte einschränken.

„Breiter Wohlstand“ und „faires Wachstum“

Betroffen sind alle Bereiche, die von den politischen Entscheidungsträgern als sozial notwendig und/oder als öffentliche Güter oder als wichtige Elemente für das Erreichen strategischer Ziele angesehen werden. Hierzu zählen etwa die Steigerung der frei verfügbaren Einkommen und des Bevölkerungswachstums. Beides steht im Einklang mit der seit Ende letzten Jahres immer wieder betonten Förderung eines fairen Wachstums und „breiten Wohlstands“.

Die in den letzten Wochen angekündigten neuen Vorschriften haben die Analysten von Goldman Sachs in der Ansicht bestärkt, dass der derzeitige Straffungszyklus in Bezug auf Dauer, Intensität, Umfang und Geschwindigkeit neuer politischer Ankündigungen beispiellos ist. Denn die Verordnungen können als Signal für neue sozialpolitische Zielsetzungen interpretiert werden.

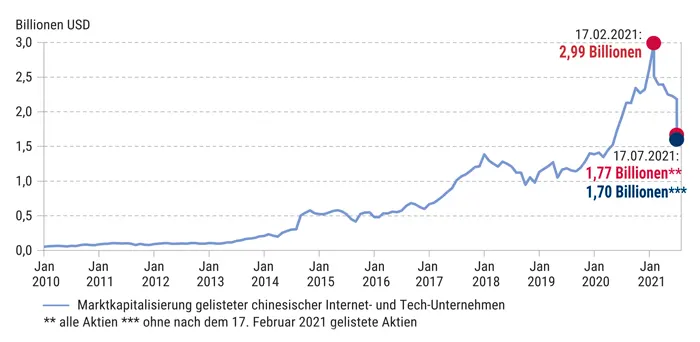

Erheblicher Einbruch am Aktienmarkt

Der Aktienmarkt hat jedoch angesichts der Unsicherheit über die Wachstums- und Rentabilitätsaussichten der Unternehmen einen erheblichen Rückschlag erlitten.

Im Wesentlichen hat eine Kombination aus einer flacheren Renditeerwartung und einer höheren Risikoprämie (Länder-, Politik- und Geschäftsrisiken) zu einem massiven Ausverkauf geführt. Die übergreifenden Bedenken hinsichtlich der Regulierung haben den chinesischen Tech-Sektor weiter unter Druck gesetzt, wobei unser definiertes China-Tech-Universum in der zweiten Julihälfte rund 410 Milliarden US-Dollar an Marktwert verloren hat. Der Marktwertverlust seit dem Höchststand im Februar stieg sogar auf 1,2 Billionen US-Dollar an. Die Risikoreduzierung ist nicht auf den Aktienmarkt beschränkt, auch chinesische Kredite und der Renminbi gerieten im letzten Monat unter Druck.

Der Ausverkauf seit Februar gilt nach unserer Klassifizierung als größere Korrektur (er ist deutlich >20 Prozent) und übertrifft damit den Rückgang der beiden kleineren Korrekturen zwischen 2019 und 2020. Er nähert sich dem Ausmaß der Korrektur im Jahr 2018 an, als die Verschärfung der lokalen Regulierung und die Eindämmung des Schattenbankwesens sowie die Handelsspannungen zwischen den USA und China zu einer Korrektur des MSCI China um 33 Prozent vom Höchststand bis zum Tiefpunkt führten.

Faire Werte in einer neuen Normalität

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 12 und einem PEG (Price-Earning-to-Growth) unter ihren jeweiligen historischen Durchschnittswerten scheinen die Bewertungen dieser Unternehmen sehr attraktiv und weisen erhebliche Abschläge gegenüber US-Aktien auf. Allerdings sind ertragsbasierte Bewertungskennzahlen in einem instabilen Umfeld, in dem die künftigen Wachstumsaussichten der Unternehmen aufgrund von Änderungen in der Regulierung sehr unsicher sind, gegebenenfalls nicht der beste Anhaltspunkt.

Abb. 1: Ausverkauf in China*

Seit dem Hoch vom 17. Februar 2021 gaben die Kurse an Chinas Aktienmarkt massiv nach. Der Ausverkauf war deutlich größer als –20 Prozent.

Quelle: FactSet, MSCI, Bloomberg; Stand: 29.07.2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Wertentwicklungen keinen verlässlichen Indikator für die künftige Wertentwicklung von Basiswerten oder Wertpapieren darstellen.

Das Portfolio Strategy Research von Goldman Sachs hat jüngst einen DCF-basierten (DCF: Discounted Cashflow) Analyserahmen vorgestellt, um die potenziellen fundamentalen und bewertungstechnischen Folgen neuer Vorschriften und die daraus resultierenden Auswirkungen auf den fairen Wert von China-Tech-Unternehmen zu modellieren. Angesichts der sich entwickelnden, breit gefächerten und teilweise politisch-ideologischen Natur der jüngsten Regulierungsänderungen halten die Analysten von Goldman Sachs es jedoch für sinnvoll, dieses Studienuniversum über den Tech-Sektor hinaus zu erweitern und Branchen einzubeziehen, die in den Augen der chinesischen Politiker möglicherweise als öffentliche Güter oder integrale Faktoren für die soziale Gleichheit betrachtet werden.

Schlüsselkomponenten und Szenarien

Um diese Branchen an den Aktienmärkten objektiv zu identifizieren, betrachtet das Portfolio Strategy Research acht Schlüsselkomponenten des Verbraucherpreisindex (CPI) und ordnet sie den zehn entsprechenden Sektoren im Aktienuniversum zu. Dieser Ansatz macht es möglich, fast 6 Billionen US-Dollar der Marktkapitalisierung als „sozial“ zu definieren. Der verbleibende Teil von 12 Billionen US-Dollar wird zur Unterscheidung von den Analysten als „privat“ bezeichnet, der theoretisch weniger stark von der Regulierung betroffen sein könnte, wenn alles andere gleich bleibt.

Daran anschließend, lassen sich einige hypothetische Szenarien skizzieren, die von verschiedenen Rentabilitäts- und Risikoprämien in den Kategorien „sozial“ und „privat“ ausgehen, um so Risiko und Ertrag zu bewerten und besser zu verstehen, was in den Aktienbewertungen eingepreist ist. Im optimistischen Fall einer kurzfristigen Störung bestünde ein Aufwärtspotenzial von 23 Prozent. Dagegen beträgt das Aufwärtspotenzial für den MSCI China im moderaten Fall einer Teilverstaatlichung 3 Prozent. Im „Bärenfall“ einer Konvergenz von POE (Private-owned Enterprises) zu SOE (State-owned Enterprises) könnte das Abwärtspotenzial bei 25 Prozent für den MSCI China liegen, indem die Eigenkapitalrenditen für „soziale“ POEs eine SOE-ähnliche Rentabilität erzielen und andere POEs dauerhaft auf dem mittleren Wert zwischen den historischen Durchschnittswerten von SOEs und POEs fixiert werden.

Bleibt der Extremfall einer vollständigen Verstaatlichung. In diesem Szenario wird der POE-Sektor effektiv verstaatlicht und unterliegt regulierten Renditen, die über den Zyklus hinweg mit denen staatliche Unternehmen vergleichbar sind. Ausgehend von diesen Annahmen gelangen die Analysten von Goldman Sachs zu einem geschätzten möglichen Marktwertverlust auf Indexebene von etwa 44 Prozent.

Quelle: „China Strategy – Investing under a new regulation regime“, herausgegeben am 29. Juli 2021 von Goldman Sachs Portfolio Strategy Research, Kinger Lau, Timothy Moe, Si Fu, Alvin So, Kevin Wang, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: Blue Planet Studio, Bild 2: iweta0077