Vieles spricht dafür, dass der Anteil der Elektrizität an der Primärenergie im kommenden Jahrhundert dank attraktiver wirtschaftlicher Aspekte, zunehmender gesellschaftlicher Akzeptanz und wachsender politischer Unterstützung, insbesondere in Europa, steigen könnte. Die Analysten von Goldman Sachs führen eine „Elektrifizierungskostenkurve“ ein, um die deflationären Auswirkungen der Energiewende zu bewerten, und untersuchen die wirtschaftlichen Aspekte der wichtigsten Elektrifizierungstechnologien (einschließlich negativer externer Effekte, wie z.B. zusätzlicher Netzgebühren oder der Notwendigkeit einer Reserveerzeugung).

Abb. 1: Die Wirtschaftlichkeit der Elektrifizierung

Quelle: Goldman Sachs Global Investment Research

Der größte Teil des Elektrifizierungsprozesses könnte in Europa deflationär sein, wenn der Ölpreis bei 80 US-Dollar/Barrel oder darüber liegt. Dies könnte zu bedeutenden Vorteilen für vollständig elektrifizierte Haushalte führen (ca. 55 Prozent Einsparungen bei den laufenden Energiekosten) und die gesellschaftliche Akzeptanz – und die politische Unterstützung – der Energiewende fördern.

In den USA scheint die Situation anders zu sein: Niedrigere Brennstoffkosten, das Fehlen von Kohlenstoffabgaben und höhere Kosten für Offshore-Windkraftanlagen (eine unterentwickelte Lieferkette) implizieren einen viel geringeren Anteil an deflationären grünen Investitionen (30 bis 40 Prozent) in den kommenden zehn Jahren.

Die Studie kommt zu dem Ergebnis, dass eine rasche Beschleunigung der Investitionen in die Solarenergie aufgrund ihrer Kostenwettbewerbsfähigkeit und in die Onshore-Windenergie sehr förderlich wäre, deutet aber auf einen potenziellen Wachstumsrückgang bei der Offshore-Windenergie aufgrund dreistelliger Stromgestehungskosten hin.

Die Zeitachse der Energierevolution: Aufstieg der Elektrizität

Kohle stand im Mittelpunkt der industriellen Revolution des 18. und 19. Jahrhunderts. In der zweiten Hälfte des 19. Jahrhunderts war es Erdöl, das einen großen wirtschaftlichen Aufschwung unterstützte, insbesondere in den USA, und eine Verkehrsrevolution in Gang setzte. In den frühen 1900er Jahren hielt Gas Einzug in die Haushalte und wurde später für verschiedene industrielle Prozesse von entscheidender Bedeutung. Die Analysten von Goldman Sachs glauben jedoch, dass wir im kommenden Jahrhundert den Aufstieg der Elektrizität zur wichtigsten Energiequelle erleben werden, insbesondere in Europa. Dieser Elektrifizierungsprozess leistet ihrer Ansicht nach einen Beitrag zu drei spezifischen Erfordernissen:

um die Kohlenstoffemissionen zu verringern, die langfristigen gesundheitlichen und wirtschaftlichen Auswirkungen des Klimawandels zu bekämpfen und den Temperaturanstieg unter dem im Pariser Abkommen angestrebten Wert von +1,5 Grad zu halten;

da Europa derzeit ca. 80 bis 90 Prozent seines gesamten Bedarfs an Kohlenwasserstoff importiert – Erneuerbare würden eine Quelle heimisch produzierter Energie darstellen, und

Ein erfolgreicher Elektrifizierungsprozess sollte, wenn er richtig umgesetzt wird, deflationär für die europäische Wirtschaft sein und könnte eine Reindustrialisierung des Kontinents unterstützen.

Abb. 2: Zeitachse der Energiewende

Quelle: Goldman Sachs Global Investment Research

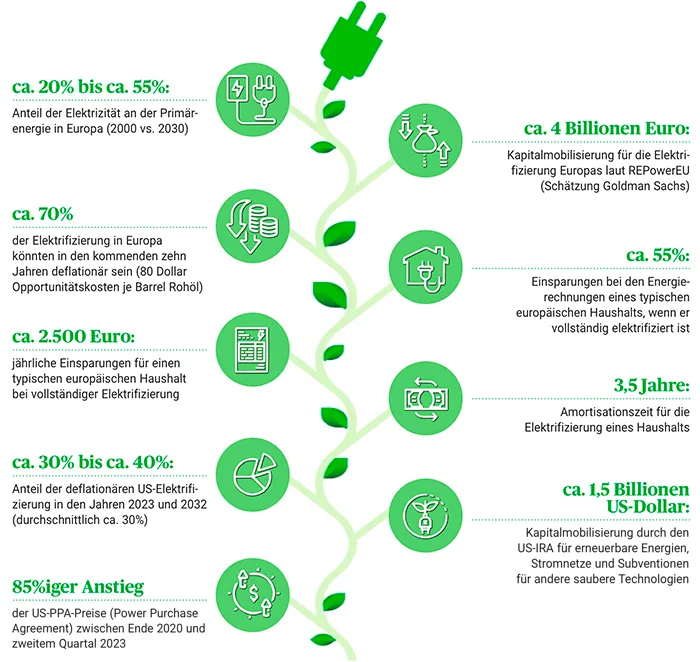

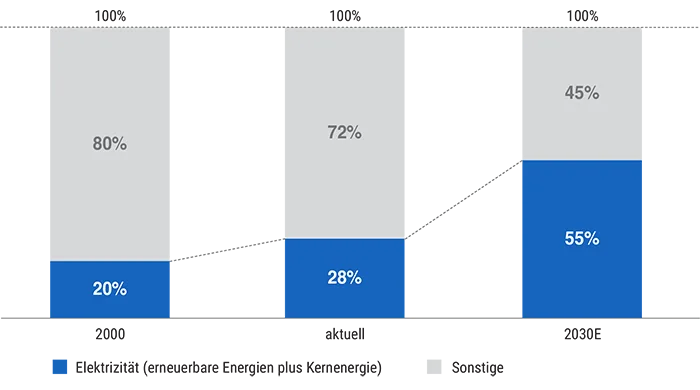

Auf der Grundlage des REPowerEU-Plans (der Name selbst umreißt das Programm) könnte der Anteil der Elektrizität an der Primärenergie in Europa bis zum Ende des Jahrzehnts auf 55 Prozent steigen, während er derzeit bei ca. 30 Prozent liegt und im Jahr 2000 nur ca. 20 Prozent betrug.

Abb. 3: Anteil des Primärenergieverbrauchs bis 2030

Elektrizität könnte bis 2030 mehr als 50 Prozent des europäischen Primärenergieverbrauchs ausmachen.

EU-27-Primärenergiemix (TWh und %): 2000, aktuell (2021) und 2030E

Quelle: OurWorldInData, BP, Goldman Sachs Global Investment Research

Etwa 70 Prozent des europäischen Elektrifizierungsprozesses wären wahrscheinlich deflationär

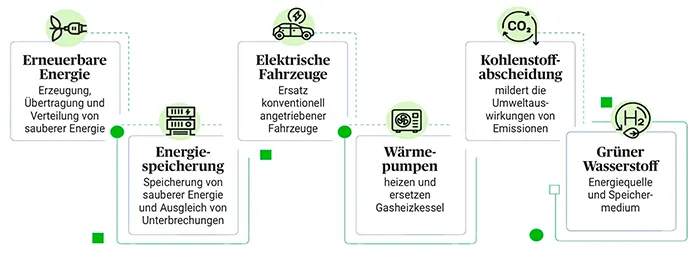

Die Goldman Sachs-Analysten untersuchen die Wirtschaftlichkeit der Schlüsseltechnologien (Wind-/Solarenergie, Speicherung, Elektrofahrzeuge, Wärmepumpen, Kohlenstoffabscheidung, grüner Wasserstoff), die in den Energiewendeplänen von REPowerEU und des US Inflation Reduction Acts (IRA) als entscheidend für den Elektrifizierungsprozess bezeichnet werden.

Sie führen eine „Elektrifizierungskostenkurve“ ein, um die deflationären Auswirkungen der Energiewende zu bewerten. Indem sie die Einheitskosten dieser Technologien in Barrel Öläquivalent ausdrücken, vergleichen sie jede Schlüsseltechnologie zur Elektrifizierung mit ihrem „Kohlenwasserstoffäquivalent“ und wandeln ihre nivellierten Energiekosten in „Dollar/Barrel Opportunitätskosten“ um. Sie kommen zu dem Schluss, dass ca. 70 Prozent der Elektrifizierung für die europäischen Verbraucher deflationär wären, wenn der Ölpreis bei (oder über) 80 Dollar/Barrel liegt (was einem Gaspreis von ca. 40 Dollar/MWh entspricht). Dieser Anteil würde sich bis zum Ende des Jahrzehnts 90 Prozent annähern.

Abb. 4: Sechs Schlüsseltechnologien für die Elektrifizierung

Quelle: Goldman Sachs Global Investment Research

Eine solche erhebliche deflationäre Auswirkung hätte nach Ansicht der GS-Analysten zwei wichtige Folgen für Europa: Der Großteil des europäischen Elektrifizierungsprozesses sollte ohne nennenswerte Subventionen erfolgen. Anreize könnten für die Verlagerung der Versorgungskette erforderlich sein, aber die Einführung erneuerbarer Energien und die damit verbundenen zusätzlichen Kosten für Stromnetze und -speicherung würden fast keine grünen Subventionen erfordern. Ein solches deflationäres Ergebnis könnte die gesellschaftliche Akzeptanz der Energiewende und die politische Unterstützung dafür in Europa deutlich erhöhen.

Typische EU-Familien könnten nach der vollständigen Elektrifizierung mehr als 50 Prozent ihrer Energierechnungen einsparen

Die Analysten von Goldman Sachs modellieren die vollständige Elektrifizierung eines typischen europäischen Haushalts und kommen zu dem Schluss, dass die Umstellung auf elektrische Heizung und Mobilität die Gesamtenergierechnung um mehr als 50 Prozent senken würde, was eine Amortisationszeit (im Vergleich zu den Vorlaufkosten für Wärmepumpen und E-Fahrzeuge) von nur 3,5 Jahren bedeutet.

US-Elektrifizierung viel weniger deflationär

In den USA stellt sich die Situation anders dar: Niedrigere Energierechnungen (billigeres Gas, keine Kohlenstoffkosten und niedrigere Zölle) und eine unterentwickelte Lieferkette im Inland implizieren einen geringeren Anteil an deflationären grünen Investitionen (ca. 30 bis 40 Prozent) in den kommenden zehn Jahren. Aus diesem Grund braucht der Elektrifizierungsplan in den USA politische Unterstützung, und der US-IRA und seine 400 Milliarden Dollar an Anreizen sind der Schlüssel zur Durchführung eines solchen Prozesses in dieser Region.

Auch wenn die Renditen, Margen und Chancen je nach der spezifischen Phase im Zyklus jedes Segments variieren können, sind die GS-Analysten der Ansicht, dass sich die Elektrifizierung aufgrund der soliden politischen Unterstützung und des geschätzten adressierbaren Marktes von ca. 6 Billionen US-Dollar für die Energiewende in Europa und in den USA wahrscheinlich als positiver säkularer Treiber für alle diese Aktien erweisen wird. Sie weisen darauf hin, dass diese Zahl Direktinvestitionen in saubere Energie (Wind, Sonne, Stromnetze) und Energieeffizienz umfasst und nur Anreize für die Elektrifizierung von Heizung und Mobilität sowie für Technologien, die noch nicht im Geld sind (Batterien, Wärmepumpen, Elektrolyse), einschließt.

Eine bevorstehende Divergenz zwischen Onshore-Wind, Solar und Offshore?

Insgesamt scheint die GS-Untersuchung den rasch steigenden Investitionsbedarf in Onshore-Windkraft, Solarenergie und Stromnetze sehr zu unterstützen. Insbesondere bei der Solarenergie wird aufgrund sinkender Modulpreise und zunehmend attraktiverer Wirtschaftlichkeit (Stromgestehungskosten (LCOE) von ca. 45 Dollar/MWh) ein steigender Anteil am Energiemix erwartet. Bei der Offshore-Windkraft droht aufgrund steigender Kosten – insbesondere in den USA (LCOE nahe 135 Dollar/MWh) – die Gefahr eines Wachstumsrückgangs, wie die jüngste Stornierung und Verzögerung mehrerer Projekte zeigt.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Text basiert auf dem Artikel „Electrify Now – The Economics of Electrification: Assessing the deflationary impact of the Energy Transition“, der am 21. September 2023 von Goldman Sachs Global Investment Research veröffentlicht wurde. Autoren: Alberto Gandolfi, Brian Lee, Carly Davenport, Ajay Patel, Mafalda Pombeiro, Ganeshram Rajagopalan, Simon Bergmann und Jojo Kwofie. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild: Muhammad