Der Zusammenhang zwischen Anleiherenditen und Aktien ist komplex und instabil. In den beiden Dekaden seit der Jahrhundertwende war er überwiegend positiv und konterkarierte damit das für typisch gehaltene negative Muster. Nachdem der deflationäre Druck nun gewichen ist, dürfte die Korrelation wieder negativer ausfallen.

In ihrem Global Strategy Paper „Yielding to pressure. How higher bond yields impact equities“ beschreiben die Ökonomen von Goldman Sachs Global Investment Research fünf Faktoren, die das Verhältnis zwischen Anleiherenditen und Aktien beeinflussen:

1. Das bisherige Renditeniveau – In der Vergangenheit waren Renditen 10-jähriger US-Staatsanleihen um die 5 Prozent oder Realrenditen über 2,5 Prozent „schlecht“ für Aktien.

2. Der Punkt im Zinszyklus – Zu Beginn des Zyklus sind Aktien tendenziell immun, wenn die Zinssätze von einem niedrigen Niveau aus steigen und sich das Wachstum normalerweise von einem Tiefpunkt erholt.

3. Die Geschwindigkeit der Anpassung – Je langsamer die Anpassung, desto besser können Aktienkurse dem standhalten.

4. Die Bewertung von Aktien – Niedrigere Aktienbewertungen und höhere Aktienrisikoprämien machen Aktien weniger anfällig für einen eventuellen Renditeanstieg. Die derzeit hohen Bewertungen von Aktien machen sie anfälliger für steigende Anleiherenditen ausgehend vom aktuellen Niveau.

5. Die Treiber des Renditeanstiegs – Die Differenz zwischen realen und nominalen Renditen hat Auswirkungen; inflationsbedingte Anstiege sind für Aktien oft leichter zu verdauen.

Alles in allem sind die Aktienmärkte angesichts eines Zinssatzes von 10-jährigen US-Staatsanleihen von fast 5 Prozent und hohen Aktienbewertungen anfällig für einen weiteren Anstieg der Renditen ausgehend vom aktuellen Niveau. Allerdings macht die Dominanz sehr großer und profitabler Unternehmen mit starken Bilanzen in vielen Märkten die entsprechenden Indizes weniger anfällig als in der Vergangenheit.

Die jüngsten Anpassungen der Zinserwartungen und die weltweit steigenden Anleiherenditen haben bei vielen Anlegern Bedenken hinsichtlich der Auswirkungen auf die Aktienmärkte geweckt. Dies ist besonders relevant angesichts der starken Zuwächse an den Aktienmärkten, seit die Anleger im vierten Quartal 2023 begonnen haben, niedrigere Zinsen einzupreisen. Doch trotz einer erheblichen Anpassung der Erwartungen hinsichtlich der Geschwindigkeit und des Ausmaßes der Zinssenkungen (statt erwarteter sieben Zinssenkungen durch die Fed in diesem Jahr laut den Ökonomen von Goldman Sachs Global Investment Research eine Erwartung von weniger als zwei) und angesichts der zunehmenden geopolitischen Spannungen blieben die Aktien widerstandsfähig. Dafür kann es viele gute Gründe geben. In der Vergangenheit waren die Auswirkungen steigender Anleiherenditen auf Aktien stark vom Kontext abhängig, zudem hat sich die Struktur des Marktes verändert, wobei die Aktienmarktkonzentration auf bilanzstarke Unternehmen sich als widerstandsfähiger gegenüber höheren Zinssätzen erwiesen hat.

Welche typischen Auswirkungen haben steigende Anleiherenditen auf Aktien?

Die Antwort auf die Frage, welche typischen Auswirkungen höhere Rendite- oder Zinserwartungen auf Aktien haben, lautet, dass kein klarer und konsistenter Zusammenhang über die Zeit hinweg festzustellen ist. Es gibt sicherlich Zeiten, in denen steigende Anleiherenditen mit besseren Aktienrenditen verbunden sind. Der Zeitraum 1998 bis 2000 war mit sehr hohen Aktienrenditen verbunden – der US-Markt legte zu, obwohl die Renditen 10-jähriger US-Staatsanleihen von 4,2 Prozent auf 6,8 Prozent stiegen. Am anderen Ende des Spektrums fielen die Aktienkurse im Jahr 1994 trotz eines damals recht guten Gewinnwachstums.

Die Varianz dieser Ergebnisse spiegelt die Komplexität der Faktoren wider, die das Verhältnis zwischen Anleiherenditen und Aktienmärkten bestimmen. Da sich Anleiherenditen auf die Kapitalkosten und damit auf die Bewertung aller erwarteten künftigen Cashflows auswirken, kommt es häufig zu einem „Tauziehen“ zwischen Zinssätzen und Wachstum. Wenn die Zinssätze steigen und die Anleihepreise fallen, sinken die Barwert-Cashflows der Unternehmen, was oft mit fallenden Aktienkursen einhergeht. Ebenso können niedrigere Zinssätze und höhere Anleihepreise die Aktienkurse in die Höhe treiben, da der Wert zukünftiger Erträge mit einem niedrigeren Abzinsungssatz steigt.

Zu anderen Zeiten ist die Beziehung komplementärer – steigende Renditen können auf verbesserte Wachstumserwartungen zurückzuführen sein und mit steigenden Aktienkursen einhergehen, wodurch die Verschiebung der Kapitalkosten ausgeglichen wird. Die Reaktionsänderungen können schnell erfolgen; erst vor kurzem wurde im Konsens von weitverbreiteten Rezessionen auf der ganzen Welt ausgegangen, die auf eine höhere Inflation und eine restriktivere Politik zurückzuführen seien – die Aktienkurse fielen parallel zu den Anleihepreisen. Diese Wachstumssorgen sind jedoch weitgehend verflogen, was dazu beiträgt, die Auswirkungen der erwarteten längerfristig höheren Zinssätze und des bisherigen Anstiegs der Anleiherenditen im Jahr 2024 auszugleichen.

Die Auswirkungen auf Aktien können auch durch andere Faktoren beeinflusst werden, darunter das Ausgangsniveau der Zinssätze und die Änderungsrate. Wenn die Zinssätze von einem sehr niedrigen Niveau aus oder in einem relativ moderaten Tempo steigen, sind die Auswirkungen auf Aktien tendenziell viel gedämpfter (oder sogar positiv). Steigende Zinsen dürften für Aktien schädlicher sein, wenn die Ausgangslage bereits hoch ist oder die Bewegung schnell erfolgt.

Auch die Gewinnstärke und die Zusammensetzung eines Aktienindex können relevante Faktoren sein, die es zu berücksichtigen gilt. Führende Indizes wurden durch die erhöhte Marktkonzentration in den letzten Monaten stark verzerrt, aber die dominierenden Aktien sind im Allgemeinen hochprofitabel, haben hohe Margen und verfügen über starke Bilanzen. Sie wurden durch höhere Zinssätze oder Kapitalkosten nicht besonders beeinträchtigt.

Die Korrelation zwischen Anleihen und Aktien

Der beste Beweis dafür, dass Änderungen der Anleiherenditen unterschiedliche Auswirkungen auf Aktien haben, ist die sich ändernde Korrelation zwischen Anleiherendite und Aktienkursen, die über die Zeit nicht konstant ist. Vor den 2000er Jahren und in der Regel über einen längeren Zeitraum hinweg waren die Korrelationen tendenziell negativ – sinkende Renditen oder steigende Anleihepreise sind tendenziell gut für Aktien und umgekehrt.

Doch in den ersten zwei Jahrzehnten dieses Jahrhunderts drehte sich die Korrelation anhaltend ins Positive. Eine Kombination aus Schocks, die durch das Platzen der Technologieblase und dann durch die Finanzkrise ausgelöst wurden, führte dazu, dass das größte Extremrisiko für Aktienanleger ein schwaches Wachstum gepaart mit einer möglichen Rezession und Deflation war. Diese Bedingungen waren günstiger für die Anleihemärkte, die im Jahrzehnt nach der Finanzkrise auch von der weiteren Unterstützung der quantitativen Lockerung profitierten. Man ging davon aus, dass sinkende Zinssätze diese Deflationsrisiken widerspiegeln und kein Auslöser für ein höheres Potenzialwachstum sind. Infolgedessen stieg die Aktienrisikoprämie (Equity Risk Premium – ERP) deutlich an.

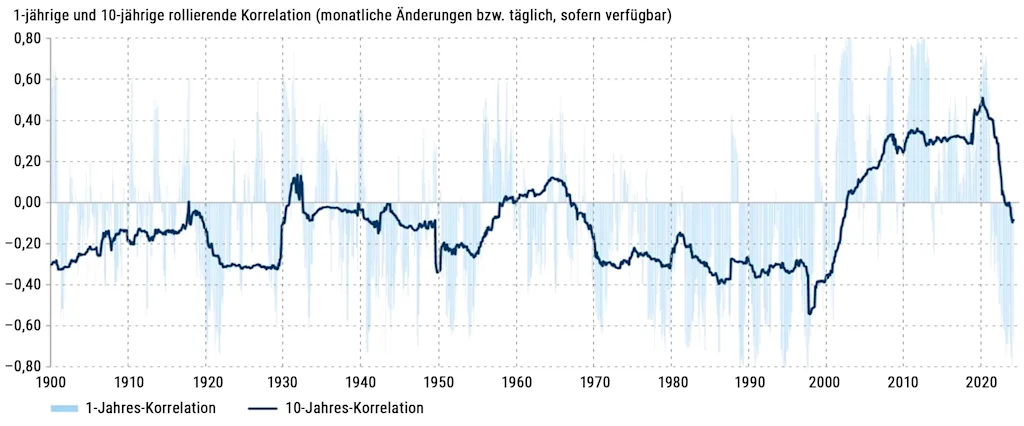

Abb. 1: Korrelation zwischen S&P 500 und 10-jähriger US-Anleiherendite

Der Chart zeigt die Korrelation zwischen S&P 500 und der zehnjährigen US-Anleiherendite. Positive Korrelationen zwischen Aktien und Anleiherenditen waren erst in den letzten zwei Jahrzehnten vorherrschend.

Quelle: Datastream, Haver Analytics, Goldman Sachs Global Investment Research

Als die Zinssätze Anfang 2022 endlich zu steigen begannen und die Wachstumserwartungen nach unten drückten, wurde die Korrelation negativ. Später, im Jahr 2023, stiegen die Anleiherenditen aufgrund der Hoffnung auf eine niedrigere Inflation, und die Aktien- und Anleihemärkte stiegen gemeinsam an. Aus heutiger Sicht besteht das Risiko darin, dass die Anleiherenditen steigen und die künftigen Wachstumserwartungen dämpfen, was zu einem Rückgang der Aktienkurse führt. Dieses Risiko wird durch die höheren aktuellen Aktienbewertungen, insbesondere in den USA, erhöht.

Zusammenfassend ergibt sich bei genauerer Betrachtung der fünf Einflussfaktoren das folgende Bild:

Die Korrelation zwischen Aktien und Anleiherenditen hängt weitgehend von der Höhe der Renditen ab. Wenn die Renditen – wie in den letzten Jahren – sehr niedrig sind, korrelieren Aktien tendenziell negativ mit den Anleihepreisen.

Aktien entwickeln sich gut, wenn die Anleiherenditen von einem niedrigen Niveau aus steigen. Entsprechend werden sie schlecht abschneiden, wenn die Anleiherenditen sinken. Dies war besonders hilfreich für ausgewogene Portfolios und Multi-Asset-Anleger, bei denen nicht nur die Renditen sowohl bei Aktien als auch bei Anleihen im Laufe der Zeit hoch waren, sondern denen die positive Korrelation es auch ermöglicht hat, Risiko und Volatilität in ausgewogenen Portfolios zu reduzieren.

Wann könnte der Wendepunkt kommen? Obwohl es keine „magische Zahl“ gibt, werden höhere Renditen bei Anleiherenditen von etwa 5 Prozent historisch gesehen zu einem klaren Problem für Aktien – das ist der Punkt, an dem die Korrelation mit den Anleiherenditen nicht mehr entscheidend positiv ist. Zu diesem Zeitpunkt beginnen weitere Rückgänge der Anleihepreise (steigende Renditen) auch Auswirkungen auf die Aktien zu haben. Dies steht im Einklang mit dem, was 1993/94 geschah. Die Anleiherenditen lagen zu Beginn des Straffungszyklus der Fed bei 5,2 Prozent und stiegen bis Ende 1994 auf 8 Prozent; Aktien schnitten besser ab als Anleihen, konnten die Zins- und Renditesteigerungen jedoch trotz des damals starken Gewinnwachstums nur schwer verdauen. Dies deutet darauf hin, dass sich steigende Anleiherenditen vom aktuellen Niveau aus negativ auf Aktien auswirken würden.

Nach der „Hoffnungsphase“, wenn das Gewinnwachstum die Rendite antreibt, treten Aktien nach Meinung der Goldman Sachs Ökonomen normalerweise in eine sogenannte „Optimismusphase“ ein. Es ist der letzte Teil eines Aktienzyklus, in dem die Anleger zunehmend zuversichtlich oder vielleicht sogar selbstgefällig werden und die Bewertungen tendenziell wieder steigen und das Gewinnwachstum übertreffen, wodurch die Voraussetzungen für die nächste Marktkorrektur geschaffen werden. In dieser Spätphase des Zyklus sind Aktien viel anfälliger für höhere Anleiherenditen, da sie aufgrund höherer Bewertungen stärker den Auswirkungen eines höheren Abzinsungssatzes ausgesetzt sind. Niedrigere Anleiherenditen hingegen mildern einen gewissen Bewertungsdruck, sodass die Korrelation in dieser Phase typischerweise negativ ist.

Aktien absorbieren in der Regel steigende Zinsen und Anleiherenditen, wenn eine politische Anpassung klar angekündigt ist und die Bewegung schrittweise erfolgt. Eine einfache Möglichkeit, dies zu betrachten, ist die Bewegung der Aktien bei einer bestimmten absoluten Veränderung der Anleiherenditen in einem beliebigen Monatszeitraum.

Dabei zeigt sich, dass bei einer Anhebung um 2 Standardabweichungen (gemessen an den vergangenen drei Jahren) die durchschnittliche Bewegung des MSCI All Countries World bei etwa –2 Prozent lag. Im Unterschied dazu verliefen Phasen mit nur geringen Renditeveränderungen nach oben oder unten für Aktien in der Regel positiv.

Für die gegenwärtige Phase war bisher zu beobachten, dass die Renditen stetig, aber relativ langsam und von einem niedrigen Niveau aus stiegen. Für Aktien war die Bilanz relativ günstig. Allerdings wäre ein schneller Anstieg der Renditen vom aktuellen Niveau aus wahrscheinlich negativ für die Aktienmärkte.

Auch die Bewertung von Aktien zum Zeitpunkt steigender Anleiherenditen spielt eine Rolle. Dies gilt sowohl für absolute Bewertungen, beispielsweise KGVs, als auch für relative Bewertungen im Vergleich zu Anleihen. In beiden Fällen deutet das aktuelle Umfeld darauf hin, dass für Aktienanleger, insbesondere in den USA, aufgrund möglicher steigender Zinserwartungen ein höheres Risiko besteht.

Die Aktienbewertungen sind im historischen Vergleich hoch, insbesondere auf dem US-Markt. Obwohl dies zum Teil auf die hohe Konzentration von Large-Cap-Technologien zurückzuführen ist, liegt der Markt auch nach Ausschluss dieser Unternehmen über dem vorherigen Höchststand der letzten 20 Jahre (das war eine Zeit niedriger Zinsen und eines soliden Earnings-per-Share-Wachstums auf dem US-Markt). Andere Märkte sind sowohl im Vergleich zu den USA als auch im Vergleich zu ihrer eigenen Geschichte günstiger.

Im Laufe der Zeit haben Aktien einen positiveren Zusammenhang mit Veränderungen der Break-even-Inflation als mit realen Renditen. Der Grund dafür ist, dass Aktien einen gewissen Inflationsschutz bieten – da die Umsätze und Gewinne nominal sind und im Laufe der Zeit mit der Inflation steigen –, was Aktien im Vergleich zu nominalen Renditen weniger anfällig für Inflationsanstiege macht.

Wenn die Inflation hoch ist, lassen sich zunehmend negative Reaktionen auf die Inflation seitens der Aktien beobachten. Früher war es so, dass eine Inflation von etwa 6 bis 8 Prozent zum Problem wurde (eine nicht nachhaltige hohe Zahl angesichts der Erfahrungen der letzten Jahre). Seit 2004 sind Inflationsniveaus über 2 Prozent mit einer positiven Korrelation zwischen Anleiherenditen und Aktienperformance verbunden. Was die Nominalrenditen betrifft, gehen die Goldman Sachs Ökonomen daher davon aus, dass der Wendepunkt jetzt wahrscheinlich früher liegt.

Zwischen Realrenditen und Aktien besteht in den USA und Europa im Laufe der Zeit ein Zusammenhang, der tendenziell leicht negativ ist. Es gibt auch Hinweise darauf, dass die Höhe der Realrenditen wichtig ist. Die Ökonomen von Goldman Sachs Global Investment Research kommen zu dem Schluss, dass eine Realrendite von über 2 Prozent in den USA (die aktuelle TIPS-Rendite, also die Rendite inflationsgesicherter Anleihen, beträgt 2,2 Prozent) historisch gesehen mit einer negativen Beziehung zwischen Realrenditen und Aktien verbunden wäre – d.h. höhere Realrenditen werden zu diesem Zeitpunkt schädlich, genau wie es in den letzten Wochen zu beobachten war.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Text basiert auf dem Report „Global Strategy Paper –Yielding to pressure; How higher bond yields impact equities“, der am 30. April 2024 von Goldman Sachs Global Investment Research veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Brian, Bild 2: Jan Zabolotniy