Goldman Sachs erweitert sein Angebot an Discount-Optionsscheinen. Aktuell finden Anleger mehr als 6.000 Produkte auf Aktien und Indizes. Die meisten davon sind Discount-Calls. Wir zeigen in diesem Beitrag, wie sie funktionieren.

Mit einem Discount-Call setzen Anleger tendenziell auf steigende Kurse eines bestimmten Basiswerts. Allerdings kann ein solches Produkt je nach Ausgestaltung auch in einem Seitwärts- oder moderaten Abwärtstrend positive Renditen bringen. Die wichtigsten Ausstattungsmerkmale des Discount-Calls sind der Basispreis und der Cap. Denn sie bestimmen letztlich das Chance-Risiko-Profil und den Auszahlungsbetrag.

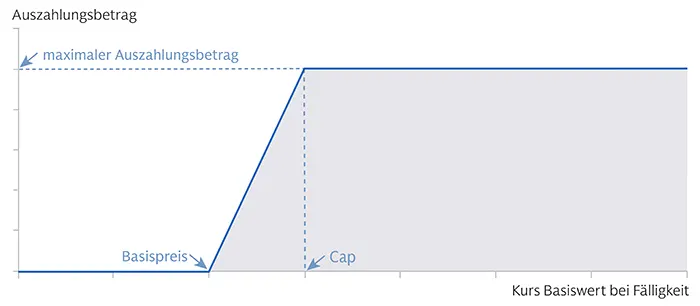

Abb. 1: Auszahlungsprofil eines Discount-Calls.

Quelle: Goldman Sachs

Die Abbildung zeigt das Auszahlungsprofil. Bei Fälligkeit erhält der Investor die Differenz aus Kurs des Basiswerts und Basispreis, maximal allerdings die Differenz aus Cap und Basispreis (jeweils bereinigt um das Bezugsverhältnis). Bei Basiswerten in ausländischer Währung muss dieser Betrag noch in Euro umgerechnet werden, sofern es sich nicht um einen währungsgesicherten Discount-Call handelt. Der Auszahlungsbetrag ist stets größer oder gleich null und entspricht dem inneren Wert des Discount-Calls.

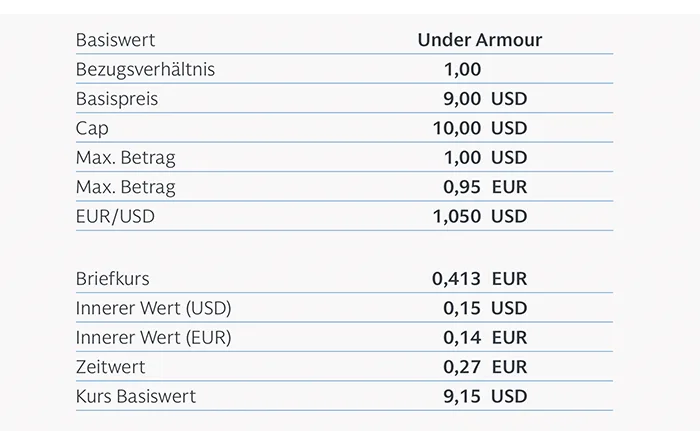

Abb. 2: Beispiel – Discount-Call auf Sportartikelhersteller Under Armour

Quelle: gs.de, Stand: 21.11.2024

Als Beispiel wird in Abbildung 2 der Discount-Call auf den Sportartikelhersteller Under Armour gezeigt, der mit einem Basispreis von 9 US-Dollar und einem Cap von 10 US-Dollar ausgestattet ist. Bei einem Bezugsverhältnis von 1,0 steht dem Inhaber des Discount-Calls die Differenz zwischen dem Kurs der Under-Armour-Aktie und dem Basispreis zu, falls diese zwischen Basispreis und Cap notiert. Bei Kursen auf oder unter dem Basispreis von 9 US-Dollar verfällt der Discount-Call wertlos. Bei Kursen auf dem oder oberhalb des Cap erhält der Investor den Maximalbetrag von 1 US-Dollar. Der Dollarbetrag wird jeweils noch in Euro umgerechnet. Bei einem Wechselkurs von beispielsweise 1,05 US-Dollar je Euro würde der Maximalbetrag 0,95 Euro betragen. Nehmen wir an, die Aktie notiert bei Fälligkeit, konkret am letzten Bewertungstag, bei 9,60 US-Dollar. Dann bekäme der Inhaber 9,60 USD – 9 USD = 0,60 US-Dollar umgerechnet in Euro, also 0,57 Euro pro Discount-Call.

Bei einem Briefkurs von 0,413 Euro am 21. November 2024 wäre also im Idealfall mehr als eine Kursverdoppelung möglich. Im ungünstigsten Fall käme es indes zum Totalverlust des investierten Geldes. Generell ist zu beachten, dass die spätere Rendite noch durch Transaktionskosten und andere Gebühren beeinträchtigt werden kann.

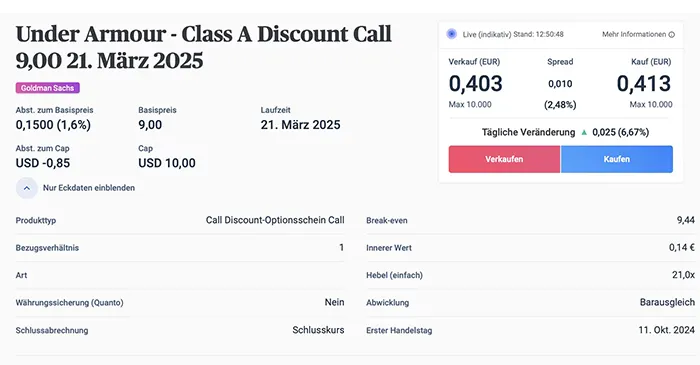

Abb. 3: Beispiel – Discount-Call auf Under Armour auf www.gs.de

Quelle: gs.de, Stand: 21.11.2024

Das Beispiel zeigt, dass ein Discount-Call eine Hebelwirkung entfalten kann. Wie groß diese Wirkung ist, hängt davon ab, wo der Basiswertkurs im Vergleich zu Basispreis und Cap notiert. Notiert der Basiswert deutlich unter dem Cap oder sogar unter dem Basispreis, ist die Hebelwirkung vergleichsweise groß. Wenn der Basiswert dagegen den Cap übersteigt, reagiert der Discount-Call immer weniger auf Kursveränderungen des Basiswerts.

Das Beispiel hat auch gezeigt, dass ein Discount-Call wertlos verfällt, wenn der Basiswert bei Fälligkeit auf oder unter dem Basispreis notiert. Der Inhaber des Discount-Calls würde dann einen Totalverlust erleiden. Die gleiche Gefahr droht im Fall einer Insolvenz von Emittentin und Garantin des Discount-Calls. Aufgrund dieser Risiken sollten sich nur erfahrene Anleger in diesen Produkten positionieren.

Die Struktur von Discount-Calls

Während der Laufzeit reagiert der Preis des Discount-Calls nicht nur auf Änderungen des Basiswertkurses. Weitere Marktfaktoren, allen voran die erwartete Schwankungsbreite (implizite Volatilität), aber auch das Zinsniveau, die Dividendenerwartungen oder der Wechselkurs können Einfluss auf den Kurs haben.

Der Grund hierfür liegt in der Struktur dieser Produkte. Ein Discount-Call, der auch als Capped Call oder Bull-Spread bezeichnet wird, besteht aus zwei Optionskomponenten. Konkret werden eine Long- und eine Short-Position miteinander verknüpft. Der Discount-Call setzt sich aus einem Long- und einem Short-Call zusammen. Wer diese Strategie umsetzt, kauft (geht long) und verkauft (geht short) also jeweils eine Call-Option auf den zugehörigen Basiswert. Dabei hat die verkaufte Call-Option, der Short-Call, bei gleicher Laufzeit einen höheren Basispreis als der Long-Call.

Ein klassischer Long-Call eignet sich zur Spekulation auf steigende Notierungen eines bestimmten Basiswerts. Der Käufer einer solchen Option hat die Möglichkeit, überproportional an Kurssteigerungen des Basiswerts teilzunehmen. Für diese Chance zahlt er die Optionsprämie an den Verkäufer der Option, den Stillhalter. Der Long-Call zeichnet sich also durch begrenzte Verlustrisiken – maximal kann der Investor die gezahlte Optionsprämie verlieren – und theoretisch unbegrenzte Gewinnchancen aus.

Im Gegensatz zu einem klassischen Call-Optionsschein gibt der Anleger bei einem Discount-Call die Möglichkeit der theoretisch unbegrenzten Gewinne auf. Er nimmt nur bis zu einer gewissen Höchstgrenze, dem Cap, der auf Höhe des Basispreises des Short-Calls liegt, an Kurssteigerungen des Basiswerts teil. Im Gegenzug ist der Discount-Call günstiger als ein klassischer Long-Call. Denn der Erlös aus dem Verkauf der zweiten Call-Option mindert den Gesamtpreis der Kombination.

Aufgrund des günstigeren Preises ist der Discount-Call bei moderaten Kursgewinnen des Basiswerts einem klassischen Call grundsätzlich überlegen. Auch in einem negativen Szenario schneidet der Discount-Call regelmäßig besser ab, da der Verlust geringer ist. Steigt der Basiswert indes deutlich, wäre ein klassischer Call in der Regel die bessere „Option“.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: sersupervector, Bild 2: Thomas