Goldman Sachs Global Investment Research geht davon aus, dass Chinas Wirtschaft im Jahr 2025 weiter wachsen wird, das Wachstum sich aber verlangsamen wird, denn die Konjunkturmaßnahmen der chinesischen Regierung könnten die Auswirkungen erhöhter US-Zölle teilweise ausgleichen.

Das reale BIP-Wachstum wird sich den Prognosen zufolge von 4,9 Prozent im Jahr 2024 auf 4,5 Prozent im nächsten Jahr abschwächen. Die Prognose von Goldman Sachs Global Investment Research geht von einer Erhöhung des effektiven Zollsatzes auf chinesische Waren um 20 Prozentpunkte durch die neue Trump-Regierung aus, was das reale BIP Chinas im Jahr 2025 um 0,7 Prozentpunkte belasten würde. Die Prognose geht auch davon aus, dass die chinesischen Politiker neue Anreize schaffen werden, um die Auswirkungen der Zölle abzumildern.

„Die chinesischen Entscheidungsträger haben eine einfache Wahl: entweder zu einer großen Dosis politischer Ausgleichsmaßnahmen zu greifen oder ein deutlich geringeres reales BIP-Wachstum in Kauf zu nehmen“, schreibt Hui Shan, Chief China Economist, in dem Bericht des Teams. „Wir gehen davon aus, dass sie sich für Ersteres entscheiden werden.“

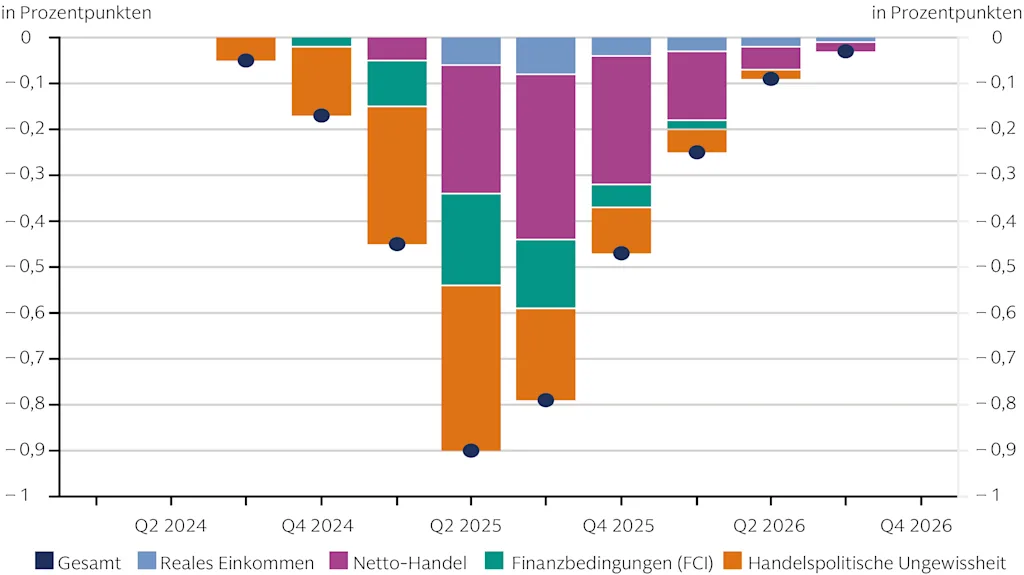

Abb. 1: Potenzielle Auswirkungen von höheren US-Zöllen

Bei einer Erhöhung der US-Zölle um 20 Prozent würde sich das reale annualisierte BIP-Wachstum Chinas im Quartalsvergleich um etwa 0,7 Prozentpunkte abschwächen.

Quelle: Goldman Sachs Global Investment Research

In anderer Hinsicht hat sich der Fokus der chinesischen Führung nicht geändert: Die politischen Entscheidungsträger sind entschlossen, die Wirtschaft mittelfristig auf ein technologiegetriebenes und selbständiges Wachstumsmodell auszurichten. Der Preis für den Aufstieg zu einem höherwertigen Wachstum ist laut Goldman Sachs Research ein langsameres Wirtschaftswachstum. Die Ökonomen prognostizieren für den Zeitraum von 2025 bis 2035 ein reales BIP-Wachstum von durchschnittlich 3,5 Prozent, verglichen mit 9,0 Prozent im Zeitraum 2000 bis 2019.

„Die chinesische Wirtschaft sah sich 2024 mit erheblichem Gegenwind für das Wachstum konfrontiert, und die politischen Entscheidungsträger begannen schließlich Ende September mit einer stärkeren Lockerung“, schreibt Hui Shan. „Wie die chinesische Politik gegen den Wind arbeiten kann, um den Binnenkonsum und den Immobilienmarkt zu stabilisieren und die erneuten Handelsspannungen zwischen den USA und China in den Griff zu bekommen, wird das übergreifende Thema des Jahres 2025 sein.“

Wie wird China seine Wirtschaft stützen?

In der Vergangenheit hat die chinesische Regierung versucht, die Wirtschaft durch den Bau von Infrastrukturen und Immobilien zu stützen. Diesmal werden die politischen Entscheidungsträger Chinas nach Ansicht von Goldman Sachs Global Investment Research wahrscheinlich mit einer deutlichen Senkung der Leitzinsen und einer Erhöhung des Haushaltsdefizits reagieren.

Die starken Exporte waren in diesem Jahr der einzige Lichtblick in der chinesischen Wirtschaft und trugen laut Goldman Sachs Research 70 Prozent zum erwarteten realen BIP-Wachstum von 4,9 Prozent bei. Auch wenn chinesische Exporteure angesichts deutlich höherer US-Zölle weiterhin Marktanteile in Schwellenländern gewinnen können, dürfte sich das Wachstum der Gesamtexporte deutlich verlangsamen. Der Beitrag der Exporte zum realen BIP-Wachstum könnte im nächsten Jahr erheblich sinken.

Die chinesischen Exporte in Länder außerhalb der USA (die schätzungsweise mehr als 85 Prozent der Gesamtexporte Chinas ausmachen) werden 2025 wahrscheinlich leicht ansteigen, was zum Teil auf die starke preisliche Wettbewerbsfähigkeit und eine potenzielle Währungsabwertung zurückzuführen ist. Goldman Sachs Research geht davon aus, dass das Gesamtexportvolumen Chinas im nächsten Jahr im Vergleich zu diesem Jahr stagnieren wird (gegenüber einem Anstieg um 13 Prozent im Jahr 2024).

Die Inflationsaussichten in China

Die Inflationsprognosen von Goldman Sachs Global Investment Research liegen deutlich unter den Konsensschätzungen der von Bloomberg befragten Wirtschaftsexperten. Hui Shan erwartet eine VPI- und PPI-Inflation (Verbraucherpreisindex und Produzentenpreisindex) von 0,8 Prozent bzw. 0 Prozent im nächsten Jahr, während der Bloomberg-Konsens bei 1,2 Prozent bzw. 0,4 Prozent liegt. „Es gibt strukturelle Faktoren, die die Inflation hemmen, darunter der mehrjährige Abschwung im Immobiliensektor und die anhaltende Überkapazität der Industrie“, schreibt er. „Die Wiederherstellung des Verbrauchervertrauens und die Stärkung der Arbeitsmärkte und des Lohnwachstums werden wahrscheinlich Zeit brauchen.“

Vor dem Hintergrund des nachlassenden Konsums versprachen die politischen Entscheidungsträger im September eine Reihe von Maßnahmen zur Unterstützung des chinesischen Immobiliensektors und des Aktienmarktes. Der Konsum der privaten Haushalte trug im dritten Quartal 2024 nur noch 29 Prozent zum Gesamt-BIP bei, gegenüber 47 Prozent im zweiten Quartal und 59 Prozent vor Ausbruch der Pandemie. Goldman Sachs Research geht davon aus, dass das Wachstum des Haushaltskonsums im Jahr 2025 bei 5 Prozent stagnieren wird.

„Die Schwäche der Inlandsnachfrage hatte schließlich die ,politische Schmerzgrenze‘ erreicht, und die derzeitige Lockerung legt den Schwerpunkt auf die Lösung der lokalen Staatsverschuldung, den Konsum der Haushalte und die Entwicklung des Aktienmarktes“, schreibt Hui Shan.

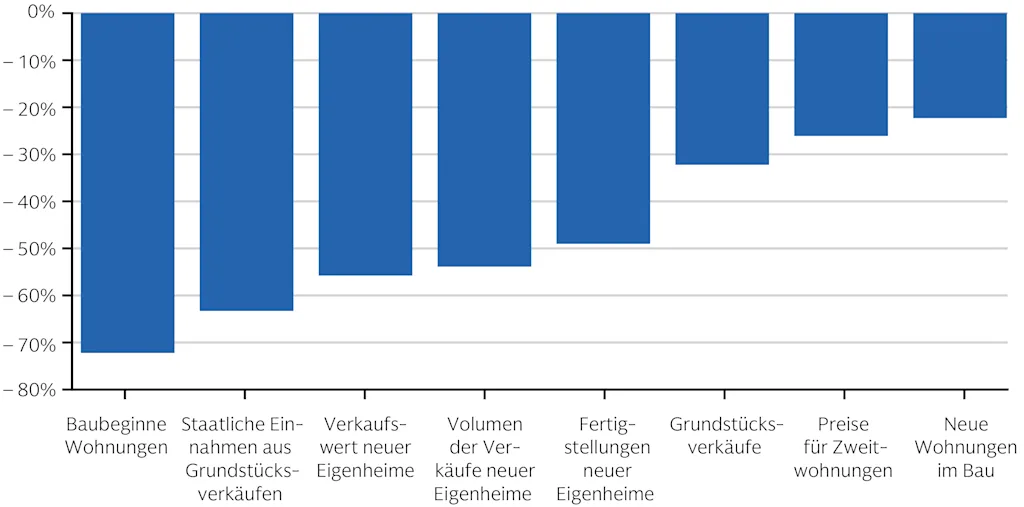

Abb. 2: Immobiliendaten seit Mitte 2021 rückläufig

Der Chart zeigt die Entwickling von Bautätigkeit und Preisen auf dem chinesischen Immobilienmarkt. Die wichtigsten Immobilienindikatoren waren im Vergleich zum jüngsten Höchststand in den Jahren 2020 bis 2021 seit der Jahresmitte 2021 stark rückläufig.

Quelle: CEIC Data, Daten zusammengestellt von Goldman Sachs Global Investment Research

Ist Chinas Immobilienmarkt kurz vor dem Tiefpunkt?

Dennoch wird Chinas anhaltender Immobilienabschwung wahrscheinlich weiterhin eine erhebliche Belastung darstellen. Die Baubeginne und die staatlichen Einnahmen aus Grundstücksverkäufen sind gegenüber ihrem Höchststand in den Jahren 2020 und 2021 um 60 bis 70 Prozent eingebrochen. Die jüngsten Daten zeigen, dass sich die Verkäufe und Fertigstellungen neuer Häuser fast halbiert haben.

Angesichts der zahlreichen strukturellen Herausforderungen sehen die Ökonomen von Goldman Sachs „keine schnelle Lösung“ für den landesweiten Immobiliensektor und erwarten, dass der Abschwung das Wachstum der chinesischen Wirtschaft über mehrere Jahre hinweg bremsen wird. Goldman Sachs Global Investment Research geht davon aus, dass der Immobiliensektor das chinesische BIP-Wachstum im Jahr 2025 um 2 Prozentpunkte belasten wird (gegenüber –2,1 Prozentpunkten im Jahr 2024). Das Team geht davon aus, dass die Wachstumsdämpfung ab 2026 abnimmt, aber bis 2030 anhält.

„Angesichts der bevorstehenden schrittweisen Lockerungsmaßnahmen im Wohnungsbau ist es möglich, dass sich die Immobilienpreise in einigen Großstädten im nächsten Jahr stabilisieren – aber wahrscheinlich nicht landesweit“, schreibt Hui Shan. „Für viele baubezogene Immobilienaktivitäten scheint ihr mehrjähriger Abwärtstrend unvermeidlich.“

Die 4,5-Prozent-Prognose der Ökonomen von Goldman Sachs für das BIP im Jahr 2025 entspricht zwar den Konsenserwartungen, doch sie weisen darauf hin, dass die Bandbreite möglicher Ergebnisse für das nächste Jahr groß ist. Ein wesentliches Abwärtsrisiko sind unerwartet hohe Zölle der US-Regierung. Der designierte US-Präsident Donald Trump hat gedroht, sie um bis zu 60 Prozentpunkte anzuheben, und die Aufhebung von Chinas Status der „ständigen normalen Handelsbeziehungen“ (PNTR-Status) würde den effektiven Zollsatz um 40 Prozentpunkte steigen lassen. Was das Aufwärtsrisiko betrifft, so könnten sich die chinesischen Warenexporte als widerstandsfähiger erweisen als erwartet, was ein höheres Wachstum als prognostiziert zur Folge haben könnte.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Beitrag erschien am 4. Dezember 2024 auf www.goldmansachs.com unter dem Titel „China’s economic stimulus to partially offset US tariffs in 2025“ im Bereich Insights/Articles. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: estherpoon, Bild 2: ZhouLi1984