Auch wenn die KI-Revolution an Fahrt aufnimmt, scheinen der Software- und der Hardwaresektor in unterschiedliche Richtungen zu segeln. Nach Angaben des Prime Insights & Analytics-Teams von Goldman Sachs ist die Allokation von Hedgefonds in Software auf ein Mehrjahrestief gesunken, während die Allokation in Halbleiter und andere Hardware auf ein Fünfjahreshoch gestiegen ist.

Goldman Sachs Global Investment Research weist darauf hin, dass mehrere namhafte Softwareunternehmen ihre Prognosen für das laufende Jahr zurückgenommen haben. „Software hat die Welt im letzten Jahrzehnt aufgefressen“, schreibt Kash Rangan, Analyst bei Goldman Sachs Global Investment Research, in den Notizen seines Teams. „Geht es also im nächsten Jahrzehnt darum, dass Hardware nun Software auffrisst?“

Rangan ist der Ansicht, dass die Technologiebranche ein bestimmtes Muster durchläuft: Zuerst wird eine Infrastruktur aufgebaut, dann werden Plattformen zur Nutzung dieser Infrastruktur entwickelt, und schließlich werden Anwendungen entwickelt. „Killer-Apps“ für generative KI sind „heute noch nicht klar erkennbar“, schreibt Rangan, was die relative Schwäche des Softwaresektors gegenüber der Hardware erklären könnte.

Im Interview spricht Peter Callahan, Spezialist für Technologie, Medien und Telekommunikation im FICC & Equities-Team von Goldman Sachs, über diese divergierenden Trends.

Peter Callahan, Goldman Sachs

Warum ist die Allokation in Software auf ein Mehrjahrestief gesunken?

Peter Callahan: Hier spielen mehrere Faktoren eine Rolle, aber größtenteils ist dies auf eine Kombination aus höheren Zinssätzen und uneinheitlicheren Gewinnrevisionstrends zurückzuführen. Zu letzterem Punkt ist anzumerken, dass eine Reihe von Unternehmen kürzlich ihre Prognosen für das Gesamtjahr gesenkt und dabei Probleme angeführt haben, die von makroökonomischen Herausforderungen (z.B. verlängerten Verkaufszyklen) über die Normalisierung nach der Covidkrise (bei der die Unternehmen noch immer die Softwareausgaben der letzten Jahre verdauen müssen) bis hin zum neuen Fokus auf künstlicher Intelligenz reichen, was sich auf die kurzfristigen Ausgabenprioritäten auswirken wird.

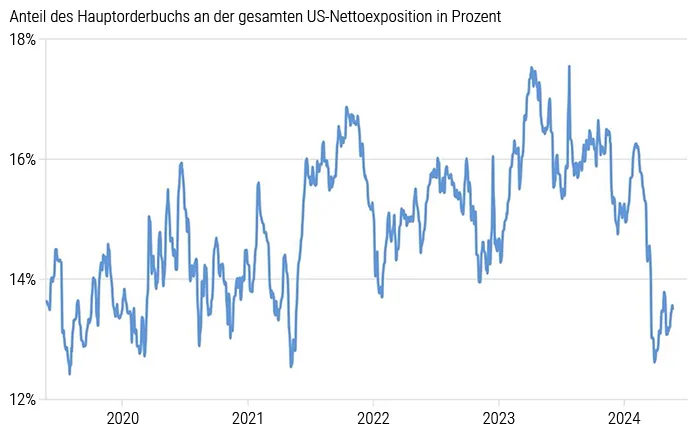

Abb. 1: Hedge-Fonds-Allokationen in Software nahe mehrjähriger Tiefststände

Quelle: Goldman Sachs Fixed Income, Currencies and Commodities & Equities, Prime Services Data; Stand: 22. Mai 2024. Vergangene Performance ist kein Indikator für künftige Ergebnisse.

Und warum sind parallel dazu die Allokationen für Halbleiter und Hardwaretechnologien auf ein Fünfjahreshoch geklettert?

Peter Callahan: Dies ist so etwas wie ein Spiegelbild zur Entwicklung auf der Softwareseite. In den Anfangstagen der Verlagerung zur AI-Plattform haben sich die Anleger sozusagen auf die „Werkzeugteile“ der generativen KI gestützt, da es schwer zu sagen ist, wie sich die Anwendungsebene im Laufe der Zeit entwickeln wird. Aber solange wir uns in der Aufbauphase dieses Zyklus befinden, könnten die Hardware- und Halbleiterindustrien davon profitieren. Einfach gesagt, haben die Anleger bisher nach anwendungsunabhängigen Möglichkeiten gesucht, um das Thema KI zu spielen.

Wie haben sich die längerfristig höheren Zinsen auf diese beiden Allokationstrends ausgewirkt?

Peter Callahan: Die Zinssätze sind nicht das einzige Thema, das hier eine Rolle spielt, aber in der aktuellen Situation, in der die Zinsen auf längere Sicht höher sein dürften, ist die Urteilsfähigkeit der Anleger bei einigen Aspekten gewachsen. Dazu gehören: (a) Anlagen mit längerer Laufzeit, zu denen viele Wachstumsträger im Softwarebereich gehören könnten, und (b) Unternehmen, die großen, mehrjährigen Geschäften und Verpflichtungen ausgesetzt sind, bei denen höhere Kapitalkosten z.B. zu längeren Verkaufszyklen führen können. Natürlich gibt es bei diesen Anhaltspunkten auch Ausnahmen. Aber dies sind zwei Themen, die immer wieder auftauchen, wenn Investoren sich in einer komplizierten Softwarelandschaft zurechtfinden müssen.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieses Interview erschien am 21. Juni 2024 unter dem Titel „Is hardware disrupting the software industry?“ im Newsletter BriefinGS von Goldman Sachs. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Suhardi, Bild 2: buraratn