Die chinesische Wirtschaft dürfte schneller wachsen als bisher prognostiziert. Die Entschlossenheit der Regierung, die Wettbewerbsfähigkeit der verarbeitenden Industrie zu stärken und die Exporte anzukurbeln, könnte dabei entscheidend sein, meint Goldman Sachs Global Investment Research.

Das reale Exportwachstum Chinas wird nun für die nächsten Jahre auf 5 bis 6 Prozent jährlich geschätzt, gegenüber einer früheren Prognose von 2 bis 3 Prozent, da chinesische Waren weltweit Marktanteile gewinnen, schreiben die Ökonomen Andrew Tilton und Hui Shan von Goldman Sachs Global Investment Research in ihrem Bericht.

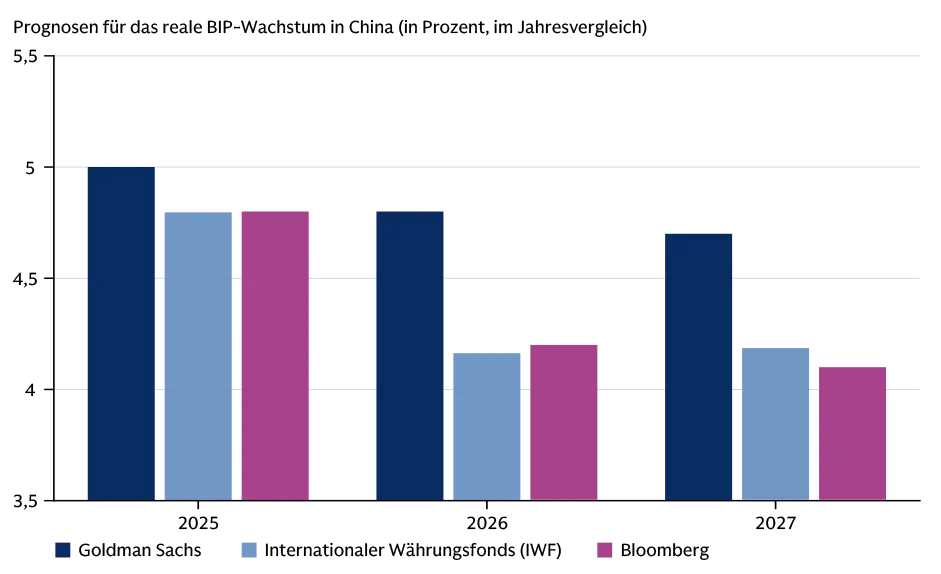

Das Team hob seine Prognose für das reale BIP-Wachstum Chinas für 2025 von 4,9 Prozent auf 5,0 Prozent an und prognostiziert für die nächsten zwei Jahre sogar noch größere Zuwächse, da stärkere Exporte das allgemeine Wirtschaftswachstum ankurbeln werden. Goldman Sachs Research hat seine Prognose für das reale BIP-Wachstum für 2026 von 4,3 Prozent auf 4,8 Prozent und für 2027 von 4,0 Prozent auf 4,7 Prozent angehoben. Damit liegen die Wachstumsprognosen der Goldman Sachs Ökonomen für China für 2026 und 2027 deutlich über der von Bloomberg ermittelten Konsensschätzung und über den Prognosen des Internationalen Währungsfonds.

Abb. 1: Prognosen über dem Konsens

Die neuen Prognosen von Goldman Sachs Global Investment Research für 2026 und 2027 liegen deutlich über den Konsenserwartungen. Getrieben wird das Wachstum von einer stärkeren Industrieproduktion und von steigenden Exporten.

Quelle: IWF, Bloomberg, Goldman Sachs Global Investment Reserach; Konsensschätzungen per 31. Oktober 2025. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Das Exportwachstum war 2025 überraschend stark, erklären die Analysten. Dies geschah trotz der US-Zölle, die im April auf über 100 Prozent gestiegen waren, bevor sie im Mai auf 30 Prozent sanken. Die realen Exporte Chinas sind auf dem Weg zu einem Wachstum von etwa 8 Prozent für das Gesamtjahr, was die Wettbewerbsfähigkeit chinesischer Produkte in einer Vielzahl von Branchen im Vergleich zu ihren globalen Konkurrenten unterstreicht.

Wie haben sich die Zölle auf Chinas Wirtschaft ausgewirkt?

Es ist nicht so, dass chinesische Exporte immun gegen die Auswirkungen von Zöllen sind, erklärt Shan in einem Podcast von Goldman Sachs Exchanges. „In Kategorien wie Spielzeug, Schuhe und Bekleidung, die arbeitsintensiv sind und relativ geringe Margen aufweisen, kommt es bei der Einführung von Zöllen zu einem starken Rückgang“ der Exporte in die USA, erklärt sie.

Die Exporte von Hightechprodukten steigen jedoch seit mehreren Jahren stetig an. „Die chinesischen Exporte von Chips, Halbleitern, Autos und Autoteilen wachsen trotz der von den USA verhängten Zölle stetig“, sagt Shan. „Dieser Trend führt uns zu dem sehr robusten, exportgetriebenen Wachstum, das wir derzeit beobachten.“

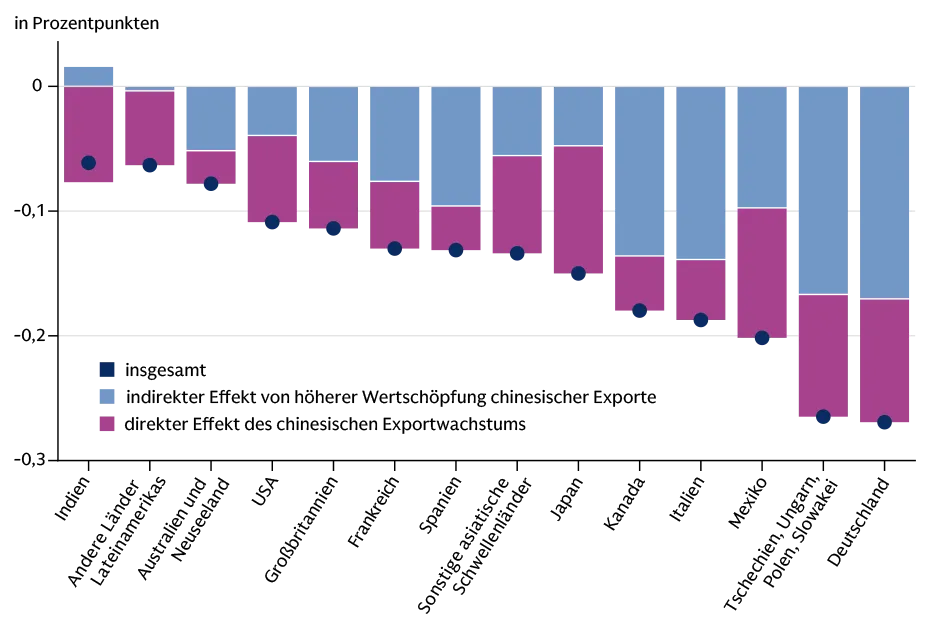

Das Wachstum Chinas geht wahrscheinlich zu Lasten anderer Hightechproduzenten wie Europa und Japan, heißt es in dem Bericht. Mit anderen Worten: Es wird möglicherweise keine positiven Wachstumseffekte für andere Länder geben. Eine frühere Analyse des Teams hat gezeigt, dass ein exportgetriebener Anstieg des chinesischen BIP um einen Prozentpunkt zu einem Rückgang von 0,1 bis 0,3 Prozentpunkten in anderen Volkswirtschaften führen kann, wobei Hightechproduzenten wie Europa und Japan besonders stark unter Druck geraten könnten.

Anstatt wie in der Vergangenheit arbeitsintensive Fertigungsprozesse mit geringer Wertschöpfung zu verdrängen, könnte der „China-Schock 2.0“ laut Tilton und Shan technologieintensive Fertigungsprozesse mit hoher Wertschöpfung betreffen. Dies würde zu einem anhaltenden disinflationären Impuls durch billigere chinesische Produkte führen, wobei sich die Anteile dieser Produkte jedoch von Spielzeug und Schuhen zu Autos und Halbleitern verlagern würden.

Abb. 2: Chinesische Hightechexporte negativ für andere Länder?

Das Wachstum der chinesischen Hightechexporte könnte sich negativ auf andere Länder auswirken Der Chart zeigt die Auswirkungen des chinesischen Exportwachstums auf das jährliche BIP-Wachstum anderer Länder bei einem angenommenen realen chinesischen Exportzuwachs von etwa 5 Prozent.

Quelle: Goldman Sachs Global Investment Research. Bitte beachten Sie, dass frühere Wertentwicklungen, Simulationen oder Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung sind.

Wächst Chinas Hightechproduktion?

Zwei Entwicklungen Ende Oktober gaben Anlass zu Optimismus hinsichtlich der anhaltenden Stärke der chinesischen verarbeitenden Industrie und der Exporte: die Verabschiedung eines neuen Fünfjahresplans für China und die Einigung zwischen Präsident Trump und Präsident Xi über Zölle.

Das Plenum des Zentralkomitees der Kommunistischen Partei Chinas genehmigte den Vorschlag für einen neuen Fünfjahresplan, den 15. des Landes, der den Zeitraum von 2026 bis 2030 abdeckt. Der Plan sieht Modernisierungen in traditionellen Branchen wie Metall, Chemie und Textil sowie Wachstum in aufstrebenden Branchen wie neuen Energien vor. Diese Ziele werden laut den Analysten breite Unterstützung von allen Regierungsebenen erhalten, von der Logistik bis hin zur Finanzierung, was zum Wachstum der Exporte beitragen wird.

Die endgültige Fassung des Fünfjahresplans mit wirtschaftlichen Zielen, Budgets und weiteren Details wird voraussichtlich im März vom Nationalen Volkskongress verabschiedet.

Dauert der Handelskrieg zwischen den USA und China noch an?

Kurz nach der Plenarsitzung und der Verabschiedung des Fünfjahresplans trafen sich Präsident Trump und Präsident Xi am 30. Oktober in Südkorea. Medienberichten zufolge einigten sie sich auf einen Burgfrieden im Handel.

Die Analysten weisen darauf hin, dass zwar noch nicht alle Aspekte des Abkommens von beiden Seiten bestätigt wurden, Chinas Einsatz von Beschränkungen für Seltenerdmetalle die USA jedoch offenbar davon abgehalten hat, hohe Zölle von 100 Prozent oder mehr zu erheben. Das Treffen scheint auch zu einer Vereinbarung geführt zu haben, wonach die USA andere Zölle um 10 Prozentpunkte senken und einige Exportkontrollen lockern, während China einer einjährigen Aussetzung der Exportkontrollen für Seltene Erden zustimmt und den Kauf von US-Sojabohnen zusagt.

Chinas Kontrolle über Seltene Erden und andere kritische Mineralien war ein wirksames Verhandlungsinstrument und wird wahrscheinlich die Möglichkeiten anderer Länder einschränken, in Zukunft erhebliche Handelsbarrieren gegen China zu errichten, so der Bericht.

„Zum ersten Mal ist China eher als gleichberechtigter Partner positioniert“, sagt Shan im Podcast. „China hat Einflussmöglichkeiten, mit denen es die andere Seite dazu zwingen kann, Beschränkungen und Zölle aufzuschieben und auszusetzen“, merkt sie an. „Das ist ein sehr wichtiges Signal an den Markt.“

Wie sehen die Aussichten für den Binnenkonsum in China aus?

Auf dem Plenum, auf dem der Fünfjahresplan verabschiedet wurde, bekräftigte die chinesische Führung ihr Ziel, bis 2035 ein Pro-Kopf-BIP zu erreichen, das dem eines mäßig entwickelten Landes entspricht. Dies bedeutet eine reale jährliche BIP-Wachstumsrate von etwa 4,5 Prozent für den Zeitraum 2026 bis 2030, und die Analysten gehen davon aus, dass das von der Regierung erklärte Wachstumsziel wahrscheinlich bei etwa 5 Prozent bleiben wird.

Weitere ermutigende Nachrichten aus dem Plenum, fügt Shan hinzu, waren Signale, dass die Regierung sich bemühen wird, die Konsumquote in den nächsten fünf Jahren zu erhöhen (was somit die Sparquote der Haushalte senken wird). „Nach dem Wirtschaftswachstum wollen sie auch das Einkommenswachstum fördern“, sagt sie. „Wir kommen jedoch weiterhin zu dem Schluss, dass die oberste Priorität darin besteht, das Industriesystem und die technologische Unabhängigkeit zu stärken, die Wettbewerbsfähigkeit im verarbeitenden Gewerbe weiter zu steigern, globale Wettbewerber zu übertrumpfen und globale Marktanteile zu gewinnen.“

Wirtschaftspolitische Maßnahmen, die mit den Zielen des Fünfjahresplans im Einklang stehen, werden die Regierung wahrscheinlich dazu veranlassen, die Zinsen im kommenden Jahr zu senken. Die Goldman Sachs Analysten halten an ihrer Prognose einer geldpolitischen Lockerung fest, mit einer Senkung um 10 Basispunkte im ersten Quartal des nächsten Jahres und einer weiteren im dritten Quartal des nächsten Jahres, begleitet von einer expansiven Fiskalpolitik und einer Beschleunigung des Kreditwachstums.

Ist der Einbruch des Immobilienmarktes in China vorbei?

Neben anderen wichtigen Einflussfaktoren bei den Wachstumsaussichten Chinas wird der Abschwung auf dem Immobilienmarkt nach dem Marktpeak im Jahr 2021 im Jahr 2026 in sein fünftes Jahr gehen. Auch wenn es noch ein langer Weg ist, bis sich die Immobilienbestände wieder im Gleichgewicht befinden, kommen die Analysten von Goldman Sachs zu dem Schluss, dass sich diese Wachstumsbremse verringern wird.

Die Zahl der Neubauten liegt 75 Prozent unter dem Höchststand, die Immobilieninvestitionen sind um 50 Prozent zurückgegangen, was bedeutet, dass der Anteil des Immobilienmarkts am BIP deutlich gesunken ist. Selbst wenn die Rückgangsrate gleich bleibt, dürften die Auswirkungen des Abschwungs bei Immobilien auf die Wirtschaft in den nächsten Jahren geringer werden, so das Fazit des Berichts.

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Der Beitrag wurde am 21. November 2025 unter dem Titel „China’s Economy is Forecast to Grow Faster Than Expected in 2026“ auf www.goldmansachs.com im Bereich Insights/Articles veröffentlicht. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: serjiob74., Bild 2: Mike Mareen