Wie von Goldman Sachs Research vorhergesagt, erholte sich die US-Wirtschaft im Jahr 2021 schnell, aber was wird das Jahr 2022 bringen? David Mericle und Alec Phillips von Goldman Sachs Research beleuchten einige der Schlüsselfragen für 2022.

Alec Phillips, Global Investment Research, Washington DC, Goldman Sachs

Alec Phillips ist Chefökonom der US Economics Group im Goldman Sachs Global Investment Research.

Die öffentlichen Ausgaben waren 2021 in den USA eine wichtige Stütze für das Wirtschaftswachstum. Wie werden sich die Ausgaben im Jahr 2022 verändern?

Alec Phillips: Kurz gesagt, im Vergleich zu dem Rückenwind, den sie im letzten Jahr darstellten, bringen sie nun Gegenwind. Wir gehen davon aus, dass der Kongress die Ausgaben im Jahr 2022 erhöhen wird, aber die Auswirkungen werden wahrscheinlich bescheiden sein. Wir haben vor kurzem unsere Wirtschaftsprognose für die ersten drei Quartale 2022 herabgestuft, weil der Senat das vom Repräsentantenhaus verabschiedete Gesetz „Build Back Better“ und die darin enthaltenen kurzfristigen Ausgaben in den Bereichen Sozial-, Klima- und Gesundheitspolitik nicht unterstützt.

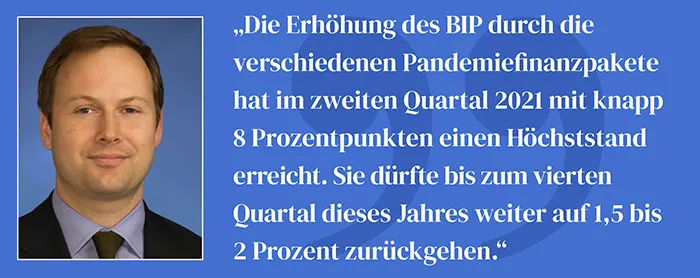

Außerdem sieht es jetzt so aus, als würde der Kongress die erweiterte Kindersteuergutschrift auslaufen lassen. Dennoch wird der Kongress wahrscheinlich einige neue Ausgaben bewilligen, die jedoch größtenteils in den nächsten Jahren anfallen werden. Nach unserer revidierten Steuerprognose ist der Rückgang der steuerlichen Erleichterungen im Jahr 2022 nun noch größer. Wir schätzen, dass die Erhöhung des BIP durch die verschiedenen Pandemiefinanzpakete im zweiten Quartal des vergangenen Jahres einen Höchststand von knapp 8 Prozentpunkten erreicht hat und nun auf etwa 5 Prozentpunkte gesunken ist. Wir schätzen, dass sie bis zum vierten Quartal dieses Jahres weiter auf 1,5 bis 2 Prozent zurückgehen wird.

Wie wird sich das BIP in den USA in diesem Jahr also entwickeln?

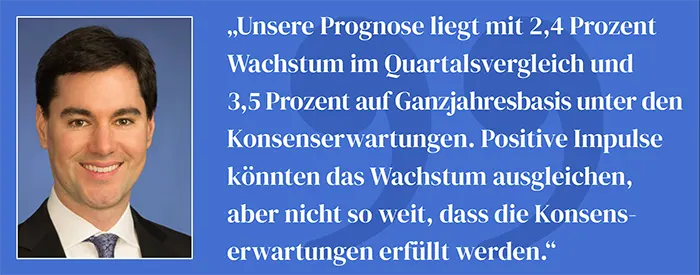

David Mericle: Während der Konsens von einem BIP-Wachstum von 3,4 Prozent im Jahr 2022 auf Q4/Q4-Basis ausgeht und der Median der FOMC-Teilnehmer 4 Prozent erwartet, glauben wir nicht, dass das BIP-Wachstum die Konsenserwartungen erfüllen wird. Unsere Prognose ist niedriger und liegt bei 2,4 Prozent auf Q4/Q4-Basis bzw. 3,5 Prozent auf Ganzjahresbasis. Die Abschwächung dürfte im ersten Quartal am stärksten ausfallen, wenn die Omikron-Variante die Ausgaben für Dienstleistungen und das Arbeitskräfteangebot belasten und auch die Störungen in der globalen Lieferkette verschärfen könnte. Für das Jahr 2022 insgesamt kommt der Hauptgegenwind von dem großen fiskalischen Rückzug, den wir seit Anfang 2021 erwartet haben. Wie wir in unserem Ausblick für 2022 dargelegt haben, erwarten wir drei positive Wachstumsimpulse – eine weitere Wiederbelebung des Dienstleistungssektors, da die Gesundheitsrisiken abnehmen, eine Ankurbelung der Verbraucherausgaben durch aufgestaute Ersparnisse und Vermögenseffekte sowie eine Aufstockung der Lagerbestände –, die die fiskalische Belastung so weit ausgleichen werden, dass das Wachstum in diesem Jahr über dem Trend liegt, aber nicht so weit, dass die Konsenserwartungen erfüllt werden.

David Mericle, Global Investment Research, New York, Goldman Sachs

David Mericle ist Chefökonom für die USA im Goldman Sachs Global Investment Research.

Sie haben das Arbeitskräfteangebot erwähnt. Da die Nachfrage nach Arbeitskräften nach wie vor hoch ist: Wie wird sich die Arbeitslosigkeit Ihrer Meinung nach im Jahr 2022 entwickeln?

David Mericle: Die Arbeitslosenquote ist im vergangenen Jahr schnell gesunken, und wir gehen davon aus, dass sie 2022 weiter sinken wird. Anfang 2021 lagen wir mit unserer Prognose für die Arbeitslosenquote weit unter dem Konsens, nachdem der Sieg der Demokraten bei den Senatswahlen in Georgia ein umfangreiches Steuerpaket wahrscheinlich gemacht hatte. Wir hielten an dieser Prognose fest, als sich das anfängliche Tempo der Arbeitsmarkterholung nach der Impfung als enttäuschend erwies, weil wir davon ausgingen, dass die starke Nachfrage nach Arbeitskräften schließlich zu einem großen Beschäftigungszuwachs führen würde. Wir vermuteten, dass die erhöhten Arbeitslosenunterstützungen die Rückkehr zur Arbeit vorübergehend verzögern könnten. Dass dies tatsächlich der Fall war, konnten wir später bestätigen, indem wir die Staaten, die diese Leistungen vorzeitig beendeten, mit denen verglichen, die dies nicht taten. Da die Nachfrage nach Arbeitskräften nach wie vor sehr hoch ist und die erhöhten Arbeitslosenunterstützungen nun ausgelaufen sind, erwarten wir, dass die Arbeitslosenquote bis Ende 2022 auf ein 50-Jahres-Tief von 3,4 Prozent fallen wird. Die Erwerbsbeteiligung wird wahrscheinlich unter dem Trend von vor der Pandemie bleiben, was jedoch weitgehend freiwillig oder strukturell bedingt sein dürfte.

Und wie sieht es mit der Inflation aus? Wird der derzeitige Anstieg anhalten?

David Mericle: Der derzeitige Inflationsschub wird sich zunächst eher noch verschlimmern, bevor er sich bessern wird, aber wir erwarten, dass die PCE-Kerninflation bis Ende des Jahres unter 3 Prozent fallen wird, auch wenn der Verbraucherpreisindex wahrscheinlich noch etwas höher liegen wird. Zugegeben, der Hauptfaktor unserer Prognose – die teilweise Beseitigung des Ungleichgewichts zwischen Angebot und Nachfrage im Sektor der langlebigen Wirtschaftsgüter – lässt sich nur schwer zeitlich eingrenzen, und Omikron wird die Lage in nächster Zeit wahrscheinlich noch verschlimmern. Umfragen unter Unternehmen und Arbeitnehmern deuten darauf hin, dass die meisten mit einem Lohnwachstum von etwa 4 Prozent in diesem Jahr rechnen, was mit einem Rückgang der Inflation in Richtung des 2-Prozent-Ziels der US-Notenbank vereinbar wäre, auch wenn die jüngsten Lohnzahlen deutlich stärker aussehen.

Das Gespräch mit David Mericle und Alec Phillips erschien in englischer Sprache am 13. Januar 2022 in der Insights-Rubrik „Briefly“ auf www.goldmansachs.com und in dem Goldman Sachs Newsletter „Briefings“. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Investmentempfehlungen sind.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: elen31, Bild 2: Alvov