Die Aussichten für europäische Aktien bleiben positiv. Die Strategen von Goldman Sachs Global Investment Research (GIR) sind nach wie vor zuversichtlich: Die derzeitige Hausse könnte weitergehen, wenn auch in geringerem Tempo.

Trotz der Rekordrenditen sind europäische Aktien heute billiger zu haben als zu Beginn des Jahres 2021. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 16 und einer Dividendenrendite von 3 Prozent sind sie im Vergleich zu den USA günstig und im Vergleich zu anderen Vermögenswerten sehr günstig. Investoren wissen das und dürften ihre wachsenden Barmittel für Aktienkäufe nutzen. Auch Unternehmen könnten als Käufer auftreten – bei Fusionen und Übernahmen oder mit Aktienrückkaufprogrammen.

Die Triebkräfte der Hausse sind nach wie vor vorhanden: niedrige Zinsen, eine gute Erholung und relativ günstige Bewertungen. Die Erträge haben sich als widerstandsfähig gegenüber Problemen in der Lieferkette und höheren Inputkosten erwiesen. So spricht vieles dafür, dass die Gewinnspannen wahrscheinlich ihren Höchststand erreicht haben, obwohl Goldman Sachs Global Investment Research von jetzt aus gesehen keinen starken Rückgang erwartet. Nach einem deutlichen Wachstum des Gewinns je Aktie im Jahr 2021 dürfte in den Folgejahren nur noch mit moderaten Gewinnen zu rechnen sein. Aber auch diese geringeren Zuwächse im neuen Zyklus liegen noch immer deutlich über der Nullmarke, die Europa im letzten Zyklus vor der Pandemie erreicht hat.

Erträge und Ausschüttungen sorgen für gute Renditen

Die Erträge haben sich gegenüber dem Druck auf die Inputkosten als widerstandsfähig erwiesen. Die Ökonomen von Goldman Sachs erwarten, dass das weltweite reale BIP im Jahr 2022 um 4,5 Prozent und im Jahr 2023 um 3,4 Prozent wachsen wird. Auch in der Eurozone sehen die Prognosen ein starkes Wachstum von 4,4 Prozent und 2,4 Prozent vor. Dies ist schneller als das Wachstumstempo vor der Pandemie in Europa. Die finanziellen Bedingungen sind weiterhin günstig, die Fiskalpolitik dürfte für Impulse sorgen, und die Volkswirtschaften, insbesondere in Südeuropa, haben einen gewissen Nachholbedarf.

Dagegen liegen die Prognosen von Goldman Sachs Global Investment Research für China, wo ein Wachstum von 4,8 Prozent und 4,6 Prozent erwartet wird, unter dem Konsens. Die Inflation dürfte im ersten Halbjahr 2022 weltweit hartnäckig und hoch bleiben, sich aber im zweiten Halbjahr 2022 abschwächen, da sich einige Engpässe auf der Angebotsseite auflösen.

Für den STOXX 600 erwartet Goldman Sachs GIR, nach einem deutlichen Gewinnwachstum im Jahr 2021, moderate Zuwächse in den kommenden Jahren. Dies bedeutet zum einen, dass sich die Gewinne außergewöhnlich schnell erholt haben. Zum anderen könnte das Tempo des Gewinnwachstums im neuen Zyklus etwas höher sein. Nach der globalen Finanzkrise dauerte es elf Jahre, bis der Gewinn je Aktie im STOXX 600 wieder das Niveau von 2007 erreichte. Bis Ende 2021 dürfte der Gewinn je Aktie im STOXX 600 bereits spürbar über dem Niveau von 2019 liegen.

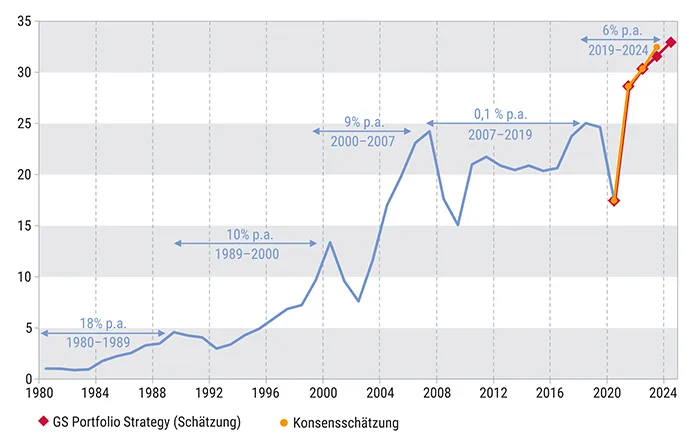

Abb. 1: Jährliche Gewinne je Aktie im STOXX 600*

Die Gewinne je Aktie im europäischen STOXX 600 Index dürften nach Schätzungen von Goldman Sachs Global Portfolio Strategy bereits für das Jahr 2021 das Vorkrisenniveau übertreffen und auch in den Folgejahren höher als im Vorkrisenzyklus liegen. Die Konsensschätzung fällt für die Folgejahre sogar noch etwas höher aus.

Quelle: I/B/E/S, Datastream, Goldman Sachs Global Investment Research; Stand: 11. November 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Nachfrage wesentlich für Margenentwicklung

Das ganze Jahr über waren die Anleger nicht wegen des Wachstums besorgt – das allgemein als stark erwartet wurde –, sondern wegen der Margen und des Drucks durch höhere Inputkosten und Lieferkettenblockaden. Zumindest bisher waren die Unternehmen in den meisten Fällen aber in der Lage, die Kosten weiterzugeben, und die Margen haben davon profitiert, dass die Unternehmen zunehmend mit höheren Kapazitäten arbeiten.

Die Margen wurden für 2021 und 2022 durchweg nach oben korrigiert. Nach Ansicht der Goldman Sachs Ökonomen sind die Nachfrage und das Tempo, in dem sich diese Nachfrage verändert, der wichtigste Faktor für die Margen, nicht die Inputkosten oder Löhne. Letztere können, wenn sie steigen, in der Regel weitergegeben werden, sofern die Wirtschaft stark ist.

Wie bereits an anderer Stelle dargelegt, tendieren die Nettogewinnspannen dazu, trotz höherer Inputkosten in den ersten zwei bis drei Jahren eines Wirtschaftsaufschwungs stark zu wachsen. Der Grund dafür ist, dass die starke BIP-Beschleunigung die Margenexpansion durch den operativen „Leverage“ unterstützt und den Druck auf die Inputkosten ausgleicht. Danach dürften die Nettogewinnspannen jedoch aufgrund der Wachstumsverlangsamung und des Lohnwachstums, das tendenziell rückwärtsgewandt ist, unter Druck geraten, und da sich einige Sektoren erst noch erholen müssen, wird ein Teil des Margenaufschwungs wahrscheinlich in das Jahr 2022 fallen.

Mäßig höhere Inflation, steigende Rohölpreise

Die Inflation dürfte geringfügig höher sein, was angesichts der nominalen Umsätze zu einem Umsatzwachstum führen dürfte. Auch die Rohstoffpreise dürften höher sein: Das Rohstoffteam von Goldman Sachs geht davon aus, dass Brent-Rohöl über dem Niveau des letzten Zyklus liegen wird. Dies wirkt sich positiv auf den Umsatz und die Nettogewinnspannen der rohstoffbezogenen Sektoren aus.

Bei den Banken ist mit einem Gewinnwachstum zu rechnen, da die Anleiherenditen leicht gestiegen sind und der regulatorische Druck etwas nachgelassen hat. Die Banken haben in den letzten drei Quartalen positiv überrascht, mit niedrigeren Rückstellungen als üblich. Zusätzliche Infrastrukturausgaben, vor allem für umweltfreundliche Investitionen, und fiskalische Ausgaben dürften ebenfalls zum Umsatzwachstum beitragen (auch wenn sie die Kosten in die Höhe treiben).

Schließlich hat sich der Anteil wachstumsschwacher Unternehmen in Europa in den letzten zehn Jahren verringert, während der Anteil der stabileren und wachstumsstärkeren Unternehmen gestiegen ist. So hat sich beispielsweise der Anteil des Gesundheitswesens an den Erträgen verdoppelt und liegt nun bei 15 Prozent, während sich der Anteil der Erträge der Banken auf 12 Prozent halbiert hat.

Europa nicht übermäßig teuer

Die europäischen Märkte haben ihre Höchststände erreicht, doch aufgrund der guten Ertragslage und der hohen Korrekturen haben die europäischen Aktien relativ an Wert verloren. Auch wenn der Index im Vergleich zur längerfristigen Historie in absoluten Zahlen nicht „billig“ ist, so ist er bei weitem nicht übermäßig teuer. Mit dem 16-fachen Kurs-Gewinn-Verhältnis liegt der STOXX-600-12-Monats-Forward seit der Staatsschuldenkrise im Euroraum am oberen Ende seiner historischen Spanne, aber nicht außerhalb dieser Spanne.

Die Dividendenrendite europäischer Aktien liegt bei rund 3 Prozent und scheint im Vergleich zu Anleihen nach wie vor attraktiv. Außer in einem rezessiven/deflationären Umfeld werden die Renditen von Anleihen wahrscheinlich negativ sein. Im Gegensatz dazu bieten Aktien Rendite (3 Prozent), Wachstum (nach unseren Schätzungen ca. 4 Prozent im neuen Zyklus) und einen gewissen Schutz vor Inflation, da sie reale Vermögenswerte besitzen. Selbst in einem Stagflationsszenario schneiden Aktien tendenziell besser ab als Anleihen.

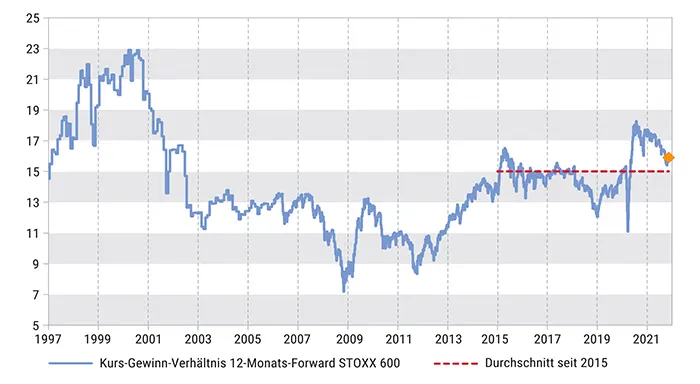

Abb. 2: Bewertungen im STOXX 600 nur knapp über Durchschnitt*

Im langfristigen Vergleich zeigt sich die relativ günstige Bewertung des STOXX 600. Das Kurs-Gewinn-Verhältnis liegt nur knapp über dem Durchschnitt der Jahre von 2015 bis 2021. Der niedrigste und damit günstigste Wert wurde in den Krisenjahren 2008/2009 erreicht.

Quellen: I/B/E/S, STOXX, Datastream, Goldman Sachs Global Investment Research; Stand: 11. November 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Rückenwind für den STOXX 600

Die Bewertungen europäischer Aktien sind im letzten Jahr um 10 Prozent gesunken, und die Ökonomen von Goldman Sachs gehen davon aus, dass sie im nächsten Jahr leicht ansteigen werden. Nach 2022 dürfte die Wertentwicklung bescheidener ausfallen und vom Wachstum des Gewinns je Aktie getragen werden.

Sind Anleger in Europa übermäßig positioniert? Wir bezweifeln dies, da der Zustrom einen Nachholeffekt darstellt, nachdem es mehrere Jahre lang entweder schwache Zuflüsse oder Abflüsse aus europäischen Aktien gegeben hat. Globale Anleger haben gezögert, in Europa zu investieren, als der US-Aktienmarkt ein höheres und sichereres Wachstum und die Schwellenländer eine günstigere Zyklizität (und in einigen Fällen auch ein hohes Wachstum) boten. Doch diese Sichtweise hat sich geändert. Europa bietet jetzt ein besseres Wachstum als früher. Ein hoher Anteil der europäischen Unternehmen passt in Kategorien, die im neuen Zyklus gut abschneiden dürften.

Andere Regionen verlieren an Attraktivität

Darüber hinaus haben die europäischen Politiker in dieser Krise sowohl geld- als auch fiskalpolitisch besser reagiert als während der globalen Finanzkrise oder der Staatsschuldenkrise. Die Kapitallage der europäischen Banken hat sich verbessert, und sie mussten kein Kapital aufnehmen. Schließlich hat die Attraktivität anderer Regionen wohl abgenommen: Die strengere Regulierung in China bedeutet, dass die Risiken für Aktienanleger dort gestiegen sind, und in den USA gibt es mehrere neue Risiken, darunter eine hohe Aktienkonzentration, Regulierung und Besteuerung.

Europäische Aktien profitieren auch von den stark ansteigenden Angeboten von Private-Equity-Investoren, und die Fusionen und Übernahmen sind stark. Beides ist wie bereits erwähnt auf drei Faktoren zurückzuführen: niedrige Zinsen, gutes Wirtschaftswachstum und niedrige Bewertungen im Vergleich zu anderen Anlageklassen. Alle drei Faktoren dürften auch im Jahr 2022 noch gegeben sein.

Quelle: „Europe Equity Strategy – 2022 Outlook: If not now, when?“, herausgegeben am 11. November 2021 von Goldman Sachs Portfolio Strategy Research, Sharon Bell, Peter Oppenheimer, Lilia Peytavin, Guillaume Jaisson, Francesco Graziani, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: studio v-zwoelf, Bild 2: Thomas