Angeführt von den „Big-Seven“-Aktien, die in diesem Jahr das Interesse der Anleger auf sich gezogen haben, ist die Konzentration der Marktkapitalisierung in den größten US-Aktien im S&P 500 Index so hoch wie seit Jahrzehnten nicht mehr. Während einige Anleger möglicherweise befürchten, dass dies ein Zeichen für akute Risiken ist, hat sich der Markt laut Goldman Sachs Global Investment Research nach Phasen hoher Konzentration häufig erholt.

Die zehn größten US-Aktien machen jetzt 33 Prozent der Marktkapitalisierung des S&P 500 aus, was deutlich über dem Anteil von 27 Prozent liegt, der beim Höhepunkt der Dotcom-Blase im Jahr 2000 erreicht worden war, schreibt Ben Snider, Senior Strategist im US Portfolio Strategy Macro Team von Goldman Sachs Global Investment Research, im Bericht seines Teams.

Abb. 1: Anteil der zehn größten Unternehmen am S&P 500

Mit 33 Prozent des Marktwerts ist die Konzentration innerhalb des S&P 500 auf den höchsten Stand seit Jahrzehnten angestiegen.

Quelle: Compustat, FactSet, IBES, Goldman Sachs Global Investment Research

Die aktuelle Konzentration hat zu einer Periode außergewöhnlich starker US-Markterträge geführt. Dabei trugen die zehn besten Aktien mehr als ein Drittel zu diesem Gewinn bei. Dennoch handeln die heutigen Top-Aktien zu niedrigeren Bewertungen als die größten Aktien zum Höhepunkt der Technologieblase, so der Bericht. „Trotz der starken Erträge äußerten viele Kunden Sorgen über den aktuellen extremen Grad der Marktkonzentration im Vergleich zur jüngsten Vergangenheit“, schreibt Snider.

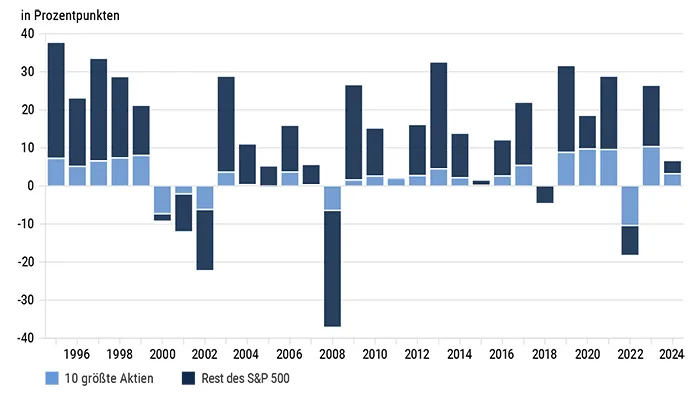

Abb. 2: Beitrag der größten Aktien zur jährlichen Rendite des S&P 500

Die zehn größten Aktien waren in den letzten Jahren die Haupttreiber der US-Aktienrenditen im S&P 500.

Quelle: Goldman Sachs Global Investment Research

Ist Marktkonzentration gut oder schlecht?

Wie Goldman Sachs Global Investment Research herausgefunden hat, betrachten Investoren erhöhte Konzentration normalerweise als Zeichen für akute Abwärtsrisiken, obwohl der S&P 500 in den zwölf Monaten nach zurückliegenden Abschnitten mit Spitzenkonzentration häufiger gestiegen als gefallen ist.

Durch Kombination ihrer Bottom-Up-Aktiendatenbank mit Forschungsergebnissen der Professoren Eugene Fama und Kenneth French von der Universität Chicago zu Faktorenrenditen untersuchten die Analysten von Goldman Sachs die Marktkapitalkonzentration im S&P 500 über das letzte Jahrhundert und fanden sieben Abschnitte, in denen die zehn größten Aktien eine „extreme“ Konzentration aufwiesen.

Abb. 3: US-Aktien mit Phasen hoher Konzentration

Der Chart zeigt die Marktkapitalisierung der größten Aktie im Verhältnis zum 75-prozentigen Percentil seit hundert Jahren.

Das beobachtete Universum besteht aus US-Aktien mit Preis-, Aktien- und Umsatzdaten, die an der NYSE, der AMEX oder der NASDAQ notiert sind. Reihen vor 1985 wurden auf Grundlage von Daten aus der Kenneth-French-Datenbibliothek geschätzt, die vom Center for Research on Security Prices (CRSP) stammen und die Marktkapitalisierungsverteilung der NYSE-Aktien widerspiegeln.

Quelle: Compustat, CRSP, Kenneth R. French, Goldman Sachs Global Investment Research

In den meisten dieser Perioden setzten die Aktien ihre Rally fort, nachdem sie die Spitzenkonzentration erreicht hatten, so die GS-Analysten. Die jüngsten Abschnitte davon, 2009 und 2020, fielen mit deutlichen Verbesserungen im konjunkturellen Ausblick zusammen. Im Jahr 1932 markierte die Spitzenkonzentration den Tiefpunkt eines großen wirtschaftlichen Abschwungs, wobei der S&P 500 in den folgenden Monaten stark stieg.

Es gibt Ähnlichkeiten zwischen den aktuellen Bedingungen und den Abschnitten von 1973 und 2000. Die Arbeitslosigkeit ist niedrig, und die Konzentration steigt neben starken Aktienmarkterträgen an. „In jeder dieser Episoden markierte der Höhepunkt der Aktienmarktkonzentration auch den Höhepunkt eines Bullenmarkts, und die Wirtschaft rutschte im darauffolgenden Jahr in eine Rezession“, schreibt Snider in seinem Bericht.

Die Erfahrung von 1964 zeigt jedoch, dass ein anhaltender Bullenmarkt selbst dann weiter steigen kann, wenn die Konzentration des Marktes abnimmt. Nach dem Höhepunkt der Marktkonzentration in jenem Jahr blieben sowohl die Aktienkurse als auch die US-Wirtschaft über einen längeren Zeitraum gesund, heißt es im Bericht.

Sind US-Aktien überbewertet?

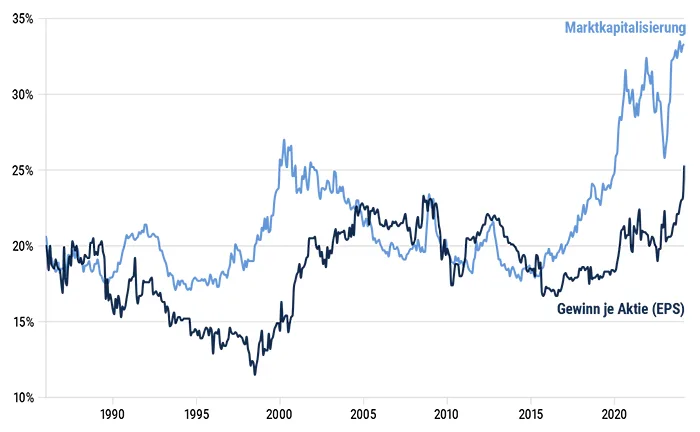

Der Bericht merkt auch an, dass die Bewertungen der größten Aktien um einiges unter den früheren Höchstständen liegen. Die zehn größten Aktien von heute handeln mit einem gemeinsamen erwarteten Kurs-Gewinn-Verhältnis (KGV) von 25x deutlich unter den Spitzenbewertungen der größten Aktien in den Jahren 2000 und 2020 sowie Mitte 2023.

Die Bewertungen erscheinen auch niedriger in Hinblick auf den Aufschlag, zu dem die größten Aktien im Vergleich zum Rest des S&P 500 gehandelt werden – der heutige Bewertungsaufschlag von 35 Prozent liegt weit unter dem 80-prozentigen Aufschlag, der Mitte 2023 verzeichnet wurde, und dem 100-prozentigen Aufschlag von 2000.

Abb. 4: Durchschnittliche KGV-Multiplikatoren im S&P 500

Die größten Aktien werden heute mit hohen Bewertungen, aber nicht mit Rekordbewertungen gehandelt.

Quelle: Compustat, IBES, FactSet, Goldman Sachs Global Investment Research

Obwohl es zutrifft, dass der Grad der Marktkapitalisierung heute höher ist als der Höchststand von 2000, handeln die größten Aktien zu wesentlich niedrigeren Multiplikatoren als während der Dotcom-Blase. Die heutigen Bewertungen ähneln denen der größten Aktien von 1973, aber die aktuellen Marktführer haben „generell höhere Gewinnmargen und Eigenkapitalrenditen als die Top-Aktien von 1973 oder 2000“, schreibt Snider.

Momentumeffekte in Phasen hoher Konzentration

Ein gemeinsames Muster in den Marktkonzentrationsabschnitten war der Einfluss von Momentumeffekten. Der Momentumfaktor bezieht sich auf die Tendenz trendiger Aktien, sich in dieselbe Richtung weiterzubewegen. In jedem Abschnitt ließ sich beobachten, dass das Momentum stieg, als die großen Marktführer sich überdurchschnittlich entwickelten, an Gewicht im Vergleich zum Rest des Marktes gewannen und die Marktkonzentration anhoben. Danach sank das Momentum wieder, als die Marktkonzentration ihren Höhepunkt erreichte hatte und abnahm.

Der Momentumfaktor hat sich im aktuellen Abschnitt gut entwickelt, mit einem Anstieg von 12 Prozent seit Jahresbeginn und 19 Prozent in den letzten zwölf Monaten, gemessen am Long/Short-Momentumfaktor von Goldman Sachs für den S&P 500. Das ist in Umfang und Dauer schwächer als in vergangenen Marktkonzentrationsabschnitten, als das Momentum vor Erreichen des Höhepunkts der Konzentration im Durchschnitt um 42 Prozent zurückging. Die zurückliegende zweijährige Momentumrally bleibt ebenfalls deutlich hinter den Rallys zurück, die anderen Phasen vorausgingen.

Historisch gesehen haben Anleger gut daran getan, in Momentumnachzügler (d.h. in Aktien mit wenig Momentum) zu investieren, selbst während des Marktabschwungs, so der Bericht. In 26 Spitze-zu-Tal-Momentumumkehrungen seit 1930, in denen der von Goldman Sachs gemessene Long/Short-Momentumfaktor in einem dreimonatigen Zeitraum um mindestens 20 Prozentpunkte sank, stiegen die Aktien mit wenig Momentum in absoluten Zahlen in jedem beobachteten Fall.

Der Grundgedanke dabei ist, dass am Beginn von fallenden Märkten Anleger diejenigen Aktien verkaufen, die als am anfälligsten für die Ursache des Marktabschwungs angesehen werden, und in Aktien flüchten, die als sichere Häfen betrachtet werden, was die Long/Short-Performance des Momentums steigert. Wenn sich die Aussichten verbessern und der Markt sich erholt, rotieren sie dann aus diesen Anführeraktien zurück zu den Nachzüglern.

„Die Kombination aus erhöhter Marktkonzentration und dem jüngsten Momentumerfolg hat die Sorge der Investoren verstärkt, dass ein scharfer Rückgang bei den größten Aktien zu einem Marktabschwung führen wird“, schreibt Snider. „Aber die Geschichte zeigt, dass ,Aufhol‘-Episoden viel häufiger vorkommen als ,Nachhol‘-Erlebnisse.“

Dieser Artikel wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Die in diesem Artikel enthaltenen Informationen stellen keine Empfehlung einer Goldman Sachs-Einheit für den Empfänger dar, und Goldman Sachs erteilt weder durch diesen Artikel noch für den Empfänger eine Finanz-, Wirtschafts-, Rechts-, Anlage-, Buchhaltungs- oder Steuerberatung. Weder Goldman Sachs noch eines seiner verbundenen Unternehmen gibt eine ausdrückliche oder stillschweigende Zusicherung oder Garantie für die Richtigkeit oder Vollständigkeit der in diesem Artikel enthaltenen Aussagen oder Informationen, und jegliche Haftung (einschließlich in Bezug auf direkte, indirekte oder Folgeschäden) wird ausdrücklich abgelehnt.

Quelle: Dieser Text basiert auf dem Artikel „Is the S&P 500 too concentrated?“, der am 21. März 2024 auf www.goldmansachs.com unter Intelligence/Articles veröffentlicht wurde. Bitte beachten Sie, dass die darin getroffenen Aussagen keine Anlageempfehlungen darstellen.

Bitte beachten Sie unsere Hinweise zu Risiko, Haftungsausschluss und Impressum, die Sie hier finden.

Fotonachweise: Adobe Stock – Bild 1: Tim, Bild 2: ImageFlow