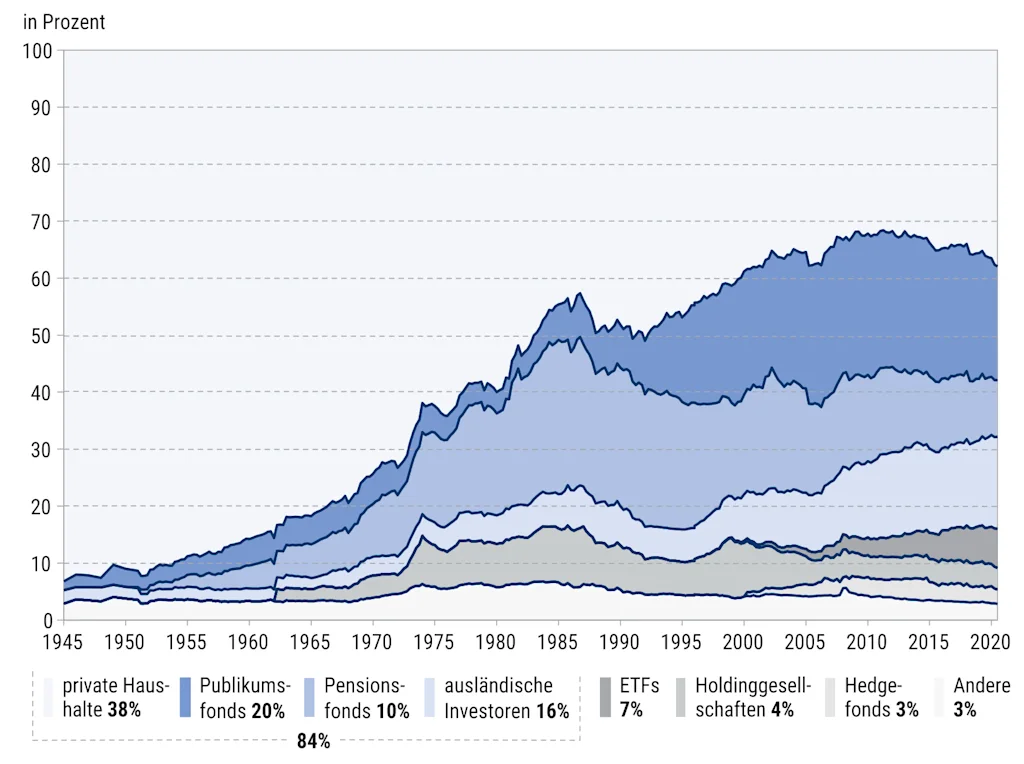

Haushalte, ausländische Investoren, Investmentfonds und Pensionsfonds besitzen aktuell zusammen rund 84 Prozent des US-Aktienmarktes. Der Anteil, den Investoren seit Jahresbeginn in den Aktienmarkt investiert haben, befindet sich mit 52 Prozent auf Rekordniveau. 2022 könnte dieser Wert weiter wachsen. Die Gründe sind unattraktive Anlagealternativen und hohe Bargeldbestände.

Vieles spricht dafür, dass die Aktienquote im Jahr 2022 noch weiter ansteigen wird. Denn zum einen liegen die Bargeldrenditen nahe null, und die Haushalte besitzen 50 Prozent der 28 Billionen US-Dollar an Barvermögen. Zum anderen erscheinen festverzinsliche Alternativen zu Aktien absolut und historisch betrachtet unattraktiv.

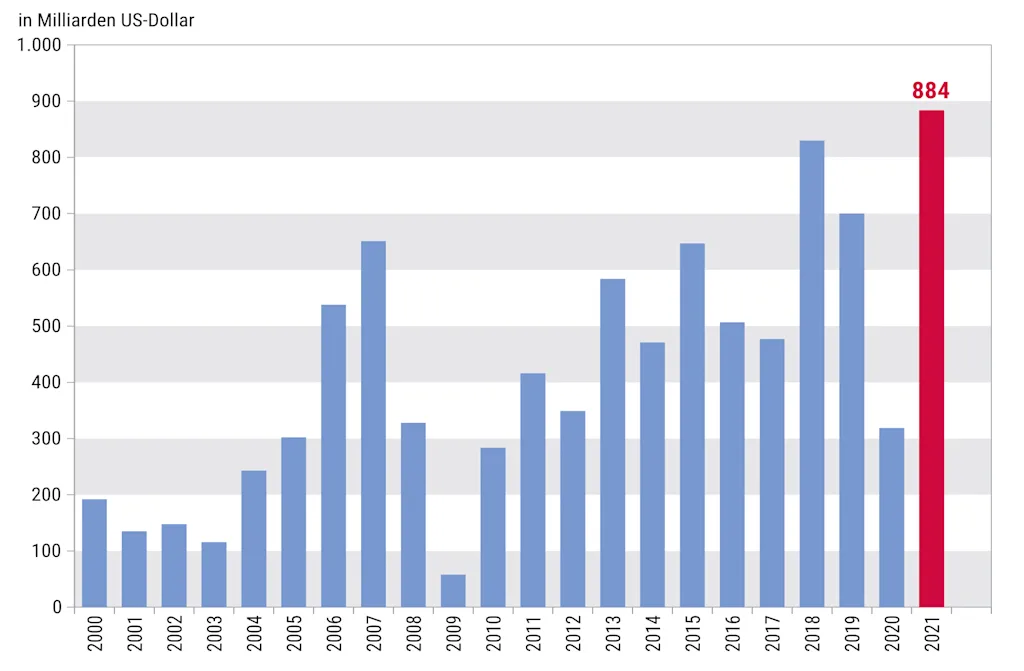

Unternehmen dürften im Jahr 2022 die größte Quelle für die Nettonachfrage nach Aktien sein (350 Milliarden US-Dollar), was auf die rekordhohen Genehmigungen für Aktien- rückkaufprogramme und auf die starke M&A-Aktivität zurückzuführen ist. Private Haushalte und ausländische Anleger werden wohl ebenfalls Nettokäufer von US-Aktien im Wert von 300 Milliarden US-Dollar sein, Investment- und Pensionsfonds dagegen Nettoverkäufer im Wert von 400 Milliarden US-Dollar.

Die Banken starteten jüngst die Gewinnsaison für das dritte Quartal mit einer Reihe von Schlagzeilen. In den nächsten zwei Wochen werden, bezogen auf die Marktkapitalisierung, 63 Prozent der S&P-500-Unternehmen Ergebnisse veröffentlichen. Obwohl sich das Wachstum beim Gewinn je Aktie nach +88 Prozent im 2. Quartal im 3. Quartal stark verlangsamen wird, könnte das vom Konsens erwartete Wachstum von +27 Prozent im Jahresvergleich übertroffen werden.

Zufluss in Aktien auf Rekordhöhe

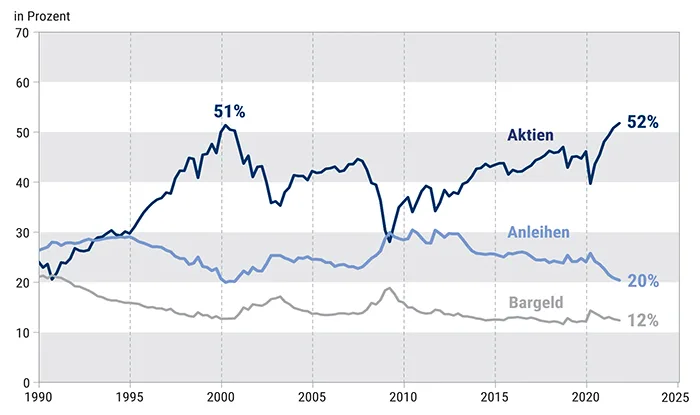

Die Fed analysiert die Bestände und Ströme nach Anlageklassen und Anlegertypen und zeigt, dass die vier Kategorien von Anlegern, Privathaushalte, Investmentfonds, Pensionsfonds und ausländische Anleger, derzeit 52 Prozent ihres gesamten Finanzvermögens in Aktien investieren und damit den bisherigen Rekordwert von 51 Prozent übertreffen, der während der Technologieblase im Jahr 2000 erreicht wurde (siehe Abb. 2). Trotz der bereits hohen Positionierung dürfte die kombinierte Aktienquote dieser Gruppen im Jahr 2022 einen neuen Höchststand erreichen.

Bei der Kapitalallokation erscheinen die Alternativen zu Aktien unattraktiv. Bargeld liefert praktisch keine Rendite und wird wahrscheinlich auch im nächsten Jahr an der unteren Grenze bleiben. Die Rendite 10-jähriger US-Staatsanleihen liegt bei 1,57 Prozent, aber die Zinsstrategen von Goldman Sachs gehen davon aus, dass sie in zwölf Monaten auf 1,8 Prozent steigen könnte. Die Renditeaufschläge von Unternehmensanleihen mit Investmentgrade (86 Basispunkte, Anstieg auf 97 Basispunkte) und High Yield (295 Basispunkte, Anstieg auf 360 Basispunkte) erscheinen ebenfalls unattraktiv.

Abb. 1: Eigentümer des US-Aktienmarktes seit 1945*

Der Kategorisierung der Fed zufolge betragen die Anteile von Anlegern, Privathaus-halten, Investmentfonds, Pensionsfonds und ausländischen Anlegern zusammengenommen derzeit rund 84 Prozent der Bestände und Zuflüsse in Aktien.

Quellen: Federal Reserve Board, Goldman Sachs Global Investment Research, Stand: 30. Juni 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

USA: Barmittel könnten in Aktien fließen

Die jüngsten Kapitalflüsse deuten darauf hin, dass ein Teil der rekordhohen Barmittel in den USA in Aktien umgeschichtet werden könnte. Privathaushalte, Investmentfonds, Pensionsfonds und ausländische Anleger halten 19 Billionen Dollar an US-Barvermögen, was 68 Prozent des gesamten US-Barvermögens ausmacht. Ein Teil dieser Barmittel könnte in Aktien umgeschichtet werden. Die Nettozuflüsse in US-ETFs und Investmentfonds sind die höchsten Nettozuflüsse in einem Jahr seit mindestens 2001.

Die Relation von Zuflüssen in Aktien und Anleihen in den USA liegt nahe einem Rekordhoch. Trotz der jüngsten Verlangsamung des Wirtschaftswachstums deutet vieles darauf hin, dass der makroökonomische Hintergrund im Jahr 2022 eine verstärkte Allokation in Aktien unterstützen wird. Die Geschichte zeigt, dass die Aktienallokation insgesamt am stärksten zunimmt, wenn die Wachstumserwartungen steigen, die politische Unsicherheit abnimmt oder das Verbrauchervertrauen zunimmt.

Unternehmen werden bis zum Jahresende 2021 und im Jahr 2022 wohl die größte Quelle der Netto-Aktiennachfrage sein. Im ersten Halbjahr 2021 waren die Unternehmen Nettokäufer von Aktien im Wert von nur 73 Milliarden US-Dollar, da viele Rückkaufprogramme auf Eis gelegt wurden und die Aktienemissionen ein Allzeithoch erreichten. In diesem Jahr wurden Rückkaufprogramme im Wert von 884 Milliarden US-Dollar genehmigt, der höchste Stand seit Beginn der Aufzeichnungen (Abb. 3). Die Abteilung für Aktienrückkäufe bei Goldman Sachs erwartet, dass im 4. Quartal 3,8 Milliarden US-Dollar pro Handelstag umgesetzt werden, was einer Beschleunigung um 5 Prozent gegenüber dem 3. Quartal entspricht.

Abb. 2: Aktienallokation der Anleger so hoch wie noch nie*

Die Zuflüsse in Aktien aus dem Finanzvermögen von Haushalten, Investmentfonds, Pensionsfonds und ausländischen Anlegern liegen derzeit wieder auf dem Spitzenwert von über 50 Prozent, der zuletzt während der Technologieblase im Jahr 2000 erreicht worden war.

Quellen: Federal Reserve Board, EPFR, Goldman Sachs Global Investment Research, Stand: 14. Oktober 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Rückenwind für Fusionen und Übernahmen

Das Gewinnwachstum ist in der Regel der wichtigste Treiber für die Nachfrage nach Unternehmensaktien, aber 2022 wird eine Ausnahme sein. Im 2. Quartal 2021 lagen die Quartalsgewinne des S&P 500 um 36 Prozent höher als im 4. Quartal 2019, die angenommenen Rückkäufe waren jedoch nur um 8 Prozent höher. simpfungen zur Eindämmung von Infektionen wahrscheinlich moderat sein werden.

Obwohl Goldman Sachs Global Investment Research für 2022 nur ein Wachstum von 2 Prozent erwartet, deutet der bescheidene Anstieg der Rückkäufe im Verhältnis zu den Gewinnen darauf hin, dass das Wachstum der Rückkäufe das Gewinnwachstum im nächsten Jahr weit übertreffen könnte. Die angekündigten Fusionen und Übernahmen beliefen sich bis zum dritten Quartal auf insgesamt 3,24 Billionen US-Dollar, womit 2021 bereits das stärkste Jahr für angekündigte Fusionen und Übernahmen seit 2007 ist. Ein stabiles, aber mäßiges Wirtschaftswachstum und attraktive Finanzierungssätze dürften weiteren strategischen Fusionen und Übernahmen Rückenwind verleihen. Die kartellrechtliche Prüfung durch die Bundesbehörden stellt allerdings ein Hauptrisiko für die Fusionsaktivitäten der Unternehmen und die Nettoaktiennachfrage dar.

Abb. 3: Genehmigungen für Rückkaufprogramme auf Rekordniveau*

Unternehmen dürften im Jahr 2022 die größte Quelle für die Nettonachfrage nach Aktien sein (350 Milliarden US-Dollar), was darauf zurückzuführen ist, dass die Genehmigungen für Aktienrückkaufprogramme seit Jahresbeginn bis Anfang Oktober ein Rekordhoch erreicht haben.

Quellen: Goldman Sachs Global Markets Division, Goldman Sachs Global Investment Research, Stand: 8. Oktober 2021

* Die Abbildung dient lediglich illustrativen Zwecken; bitte beachten Sie, dass historische Entwicklungen keinen verlässlichen Indikator für die künftige Entwicklung darstellen.

Nettonachfrage von Unternehmen und privaten Haushalten

Die Aktienemissionen in den USA haben sich gegenüber dem von SPACs (Special Purpose Acquisition Companies) dominierten Rekordwert im ersten Quartal 2021 verlangsamt. Trotz der geringen realisierten Nettonachfrage von Unternehmen im ersten Halbjahr geht Goldman Sachs Global Investment Research für das Gesamtjahr 2021 immer noch von einem Gesamtbetrag von 300 Milliarden US-Dollar aus und für 2022 von einer Nettonachfrage von Unternehmen in Höhe von 350 Milliarden US-Dollar.

Die Nettonachfrage der privaten Haushalte nach Aktien sollte sich auf eine Höhe von 650 Milliarden US-Dollar im Jahr 2021 und auf 200 Milliarden US-Dollar im Jahr 2022 belaufen. Die privaten Haushalte investieren derzeit 47 Prozent ihres Vermögens in Aktien und haben damit den bisherigen Höchststand vom März 2000 übertroffen. In der ersten Jahreshälfte 2021 lag die Aktiennachfrage der privaten Haushalte mit 848 Milliarden US-Dollar auf Jahresbasis deutlich über dem Fünfjahresdurchschnitt von 151 Milliarden US-Dollar.

Die Nachfrage der privaten Haushalte ist in der Regel am schwächsten, wenn sich das Wachstum des US-BIP verlangsamt und die Arbeitslosenquote leicht sinkt – was darauf hindeutet, dass die Nachfrage der privaten Haushalte im Jahr 2022 unter dem Durchschnitt liegen könnte. Die 14 Billionen US-Dollar an Barvermögen der privaten Haushalte (+3 Billionen US-Dollar gegenüber der Zeit vor der Pandemie) dürften jedoch für Rückenwind im Jahr 2022 sorgen.

Auf der Verkäuferseite: Investmentfonds

Die Analysten von Goldman Sachs gehen davon aus, dass 250 Milliarden US-Dollar Netto-Aktienverkäufe durch Investmentfonds im Jahr 2022 das siebte Jahr in Folge eine Quelle des Aktienangebots sein werden. Von 2016 bis 2020 verkauften Investmentfonds Aktien im Wert von mehr als 1 Billion US-Dollar. Passive Fonds verwalten inzwischen die Mehrheit der Investmentfonds- und ETF-Vermögenswerte. Aktive Fonds verzeichnen vor allem in Zeiten niedriger US-Aktienmarktrenditen und hoher Volatilität die höchsten Zuflüsse.

Eine fortgesetzte Normalisierung in Richtung eines trendmäßigen Wirtschaftswachstums und eine geringere Volatilität dürften die Zuflüsse in passive Fonds gegenüber aktiven Investmentfonds unterstützen. Nahezu 60 Prozent der Investmentfonds haben sich im vergangenen Jahr schlechter entwickelt als ihre Benchmarks, was ebenfalls zu den Nettoverkäufen in dieser Gruppe beitrug.

Auf der Käuferseite: Ausländische Anleger

Unter der Annahme, dass der Dollar schwächer wird, dürften ausländische Anleger im Jahr 2022 Nettokäufer von US-Aktien im Wert von 100 Milliarden US-Dollar sein. Unsere Devisenstrategen gehen davon aus, dass der handelsgewichtete US-Dollar in den kommenden zwölf Monaten an Wert verlieren wird, da die globale Inflation in erster Linie durch ein gesundes Wachstum und nicht durch Angebotsschocks getrieben wird, was eher eine Reflation als eine Stagflation widerspiegelt.

Während ein schwächerer Dollar die anhaltenden Käufe aus dem Ausland begünstigen dürfte, erwartet Goldman Sachs, dass die Weltwirtschaft 2022 um fast 1 Prozentpunkt stärker wachsen wird als die USA, was einen teilweisen Ausgleich darstellt. Insgesamt erwarten wir eine annähernd durchschnittliche Nachfrage nach US-Aktien durch ausländische Anleger.

Steigende Zinssätze und Aktienkurse haben sich positiv auf die Rentenfinanzierung ausgewirkt und werden dazu führen, dass Pensionsfonds im Jahr 2021 Aktien im Wert von 150 Milliarden US-Dollar verkaufen, gefolgt von einem ähnlichen Betrag im Jahr 2022. Die jährliche Rendite des S&P 500 von fast 20 Prozent liegt bereits im 79. Perzentil der jährlichen Renditen seit 1950 und hat den Finanzierungsstatus vieler Pensionsfonds erheblich verbessert.

Quelle: „US Weekly Kickstart: Record 52% equity allocation will rise in 2022 given unattractive alternatives and high cash holdings“, herausgegeben am 15. Oktober 2021 von Goldman Sachs Portfolio Strategy Research, David J. Kostin, Ben Snider, Ryan Hammond, Cormac Conners, Lily Calcagnini, Jenny Ma, Goldman Sachs.

Bitte beachten Sie unsere Hinweise zu Risiken, Disclaimer und Impressum, welche hier eingesehen werden können.

Fotonachweise: Adobe Stock – Bild 1: ipopba, Bild 2: Friends Stock